Imaginez : vous prévoyez les rendements boursiers de janvier 2026 à l’aide de données sur les entreprises pour toute l’année 2026. Des données qui ne seront disponibles qu’au cours de cette année (ou même après). Cela vous semble-t-il absurde ? Pourtant, c’est exactement la base méthodologique de l’un des résultats les plus cités dans le domaine de la finance climatique : la prime carbone.

Dans un article datant de 2021, P. Bolton et M. Kacperczyk ont montré que les entreprises dont les émissions absolues de CO2 étaient élevées obtenaient des rendements boursiers plus importants. La conclusion est claire : les investisseurs exigent une compensation pour le risque climatique. Les structures de portefeuille ont été adaptées en conséquence et les cadres de gestion des risques ont été ajustés. Et si cette prime n’était qu’une illusion statistique ?

Un nouvel article de T. Markwat, M. Hanauer et L. Swinkels, intitulé The Illusion of the Carbon Premium, analyse les résultats initiaux. L’essentiel de leur critique est simple. P. Bolton et M. Kacperczyk s’appuient sur les émissions de CO2 pour une année civile entière afin d’expliquer les rendements au cours de cette même année. Cela signifie qu’il faut utiliser les émissions de novembre et de décembre pour prévoir les rendements de janvier. C’est-à-dire des émissions qui n’ont même pas encore eu lieu à ce moment-là.

Pourquoi cela pose-t-il problème ? Parce que les émissions estimées (et la plupart des données sont estimées et non déclarées) sont généralement calculées comme une intensité de carbone spécifique au secteur multipliée par le chiffre d’affaires de l’entreprise. Si vous classez les entreprises en fonction de leurs futures émissions absolues, vous les classez en fait en fonction de leurs futurs revenus. Or, la rotation future est liée aux rendements boursiers. La prime carbone n’est donc rien d’autre qu’une prime de revenu déguisée.

Les auteurs reproduisent les résultats de P. Bolton et M. Kacperczyk en utilisant le même calendrier. Mais dès qu’ils modifient correctement les données relatives aux émissions (en utilisant uniquement les informations réellement disponibles pour les investisseurs), la prime fond comme neige au soleil. Sans les effets sectoriels, les coefficients sont insignifiants. Si l’on utilise uniquement les émissions déclarées, plutôt que les émissions estimées, le tableau est encore plus convaincant : il n’y a pas de corrélation positive.

De auteurs repliceren de resultaten van Bolton en Kacperczyk wanneer zij dezelfde timing hanteren. Maar zodra zij de emissiedata correct verschuiven (met alleen voor beleggers daadwerkelijk beschikbare informatie) verdwijnt de premie als sneeuw voor de zon. Zonder sector-effecten zijn de coëfficiënten insignificant. Bij gebruik van uitsluitend gerapporteerde emissies, in plaats van geschatte, is het beeld nog overtuigender: er is geen positief verband.

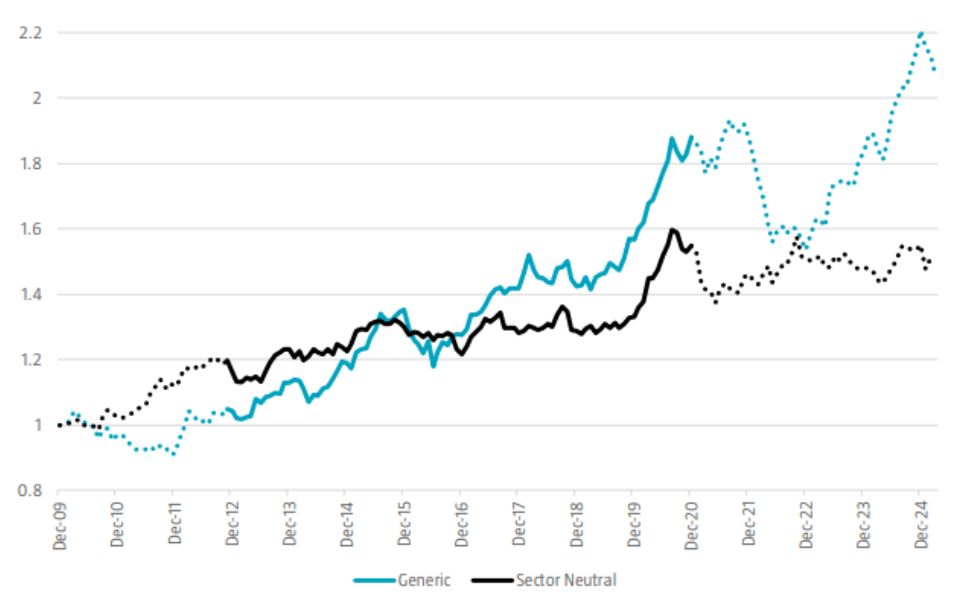

Mais The Illusion of the Carbon Premium va plus loin que la simple démystification de la prime carbone. Lorsque le caractère « écologique » est mesuré par l’intensité carbone (par exemple, les émissions par unité de chiffre d’affaires, une mesure qui neutralise l’effet du chiffre d’affaires), les entreprises vertes sont en réalité plus performantes que les entreprises brunes. Sur la période 2010-2025, un facteur « vert moins brun » produit un rendement positif significatif, même après ajustement des facteurs de risque communs. Même la hausse des prix de l’énergie pendant la guerre russo-ukrainienne n’a pas fondamentalement modifié ce tableau.

Graphique : Rendements cumulés « vert moins brun »

Qu’est-ce que cela signifie en pratique ?

⦁ Soyez critique à l’égard de toute étude qui utilise des données spécifiques pour expliquer les rendements historiques. Le look-ahead bias en finance climatique n’est pas un détail méthodologique subtil, c’est le facteur déterminant de la prime carbone déclarée.

⦁ L’intensité carbone est une meilleure mesure que les émissions absolues pour évaluer le caractère « vert » d’un portefeuille.

⦁ Les données disponibles indiquent un avantage vert plutôt qu’une prime brune.

La prime carbone était une belle histoire, mais la beauté d’un récit ne remplace pas la méthodologie. Pour les investisseurs qui ont fondé leur stratégie climatique sur l’idée que les actions brunes sont structurellement plus rentables, il est temps de revoir cette hypothèse. Cette prime n’a jamais existé. C’était une illusion.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.