Lorsque tout le monde s’attend à la même chose, il est temps de penser différemment. Value Line, une société qui fait des prédictions sur les marchés boursiers, en est un bon exemple. Ses analystes prévoient des rendements plus élevés lorsque les valorisations sont faibles. Les investisseurs individuels font exactement le contraire.

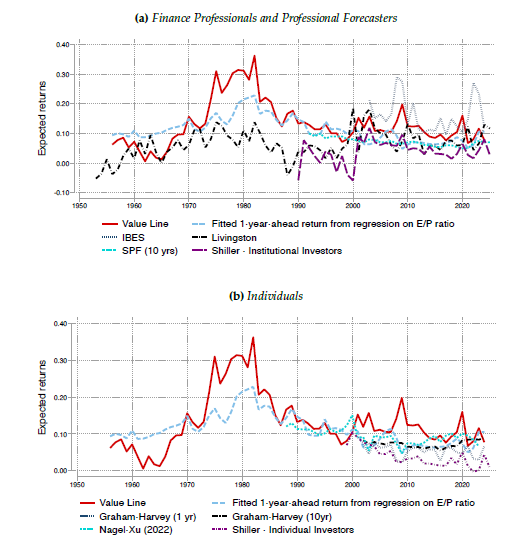

Soixante-dix ans de données révèlent une tendance fascinante. Les analystes professionnels de Value Line prévoient des rendements plus élevés après les baisses du marché. Leurs prévisions sont en forte corrélation avec le ratio cours/bénéfice et semblent avoir une valeur prédictive. Les investisseurs privés, quant à eux, extrapolent : après une hausse, ils s’attendent à d’autres hausses, après une baisse, ils s’attendent à d’autres baisses. Leurs attentes n’ont aucune valeur prédictive. En réalité, elles sont corrélées négativement avec les rendements futurs.

Graphique 1 : Rendements attendus au fil du temps

Image

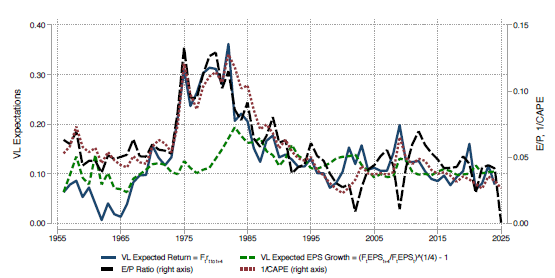

Ce décalage n’est pas une coïncidence. Il reflète une dynamique fondamentale du marché : lorsque les investisseurs deviennent optimistes, les prix augmentent. Cela oblige les professionnels à devenir plus pessimistes, sinon le marché ne peut pas s’équilibrer. Résultat : leurs attentes évoluent dans la direction opposée. Lorsque la différence est la plus importante, le volume des transactions explose.

Qu’est-ce que cela implique ? Le consensus est suspect. Lorsque tout le monde regarde dans la même direction, les meilleures opportunités se trouvent souvent dans la direction opposée. Non pas parce que les masses ont nécessairement tort, mais parce que les prix reflètent déjà un consensus.

Ce schéma se répète tout au long de l’histoire. Début 2009, après la crise financière, Value Line prévoyait des rendements de 30 %, tandis que les particuliers avaient tendance à fuir le marché. Le S&P500 a alors progressé de 26 % en 12 mois. À la fin des années 1990, pendant la bulle Internet, les particuliers prévoyaient des rendements de 20 %, les professionnels étaient sceptiques..

Graphique 2 : Ratios de valorisation, rendements attendus et croissance attendue

À contre-courant

La clé n’est pas d’aller à contre-courant juste pour le plaisir d’être différent, mais bien de savoir reconnaître les moments où les attentes deviennent extrêmes. Lorsque l’optimisme ou le pessimisme sont ancrés dans la psyché collective, les valorisations sont souvent loin de l’équilibre.

Quelles sont les conséquences pour la gestion de portefeuille institutionnelle ? Il y en a trois :

1. Il faut avoir le courage d’aller à contre-courant lorsque les valorisations le justifient. Le rééquilibrage fonctionne précisément parce qu’il va à l’encontre du consensus.

2. Méfiez-vous des commentaires sur les marchés qui semblent trop lisses : lorsqu’un narratif est largement accepté, il est déjà intégré dans les cours.

3. Utilisez le sentiment comme indicateur de contre-courant – non pas comme unique source d’information, mais comme signal d’alarme lorsque les attentes reflètent un comportement extrapolé.

Le paradoxe des attentes est qu’elles se neutralisent elles-mêmes. Ce que tout le monde attend se produit rarement, tout simplement parce que tout le monde l’a déjà anticipé. Les plus grandes opportunités se trouvent là où les attentes sont les plus en déséquilibre par rapport aux fondamentaux.

En effet, 70 ans d’histoire des marchés nous enseignent que la sophistication est payante. Pas celles des modèles complexes, mais celle qui consiste à reconnaître les moments où les masses choisissent une direction unique. C’est en général le moment de prendre le cap opposé. La question n’est donc pas de savoir ce que le marché va faire. La question est de savoir ce que le marché s’attend à ce que le marché va faire – et si cette attente a une chance de se réaliser.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.