Pourquoi les banques font-elles faillite ? En remontant dans le temps et en analysant 160 ans de données, un constat essentiel s’impose : les faillites résultent principalement d’une détérioration progressive des fondamentaux et non de ruées bancaires motivées par la panique.

Les faillites bancaires sont une constante de l’histoire financière. Entre 1863 et 1934, 20 % des banques nationales américaines ont fait faillite, tandis qu’entre 1935 et 2023, environ 13 % de toutes les banques commerciales ont connu le même sort. Une nouvelle étude réalisée par Emil Verner (MIT) et ses co-auteurs, portant sur plus de 37 000 banques au cours de cette période, révèle des schémas clés permettant de prévoir ces faillites. Quelles leçons pouvons-nous en tirer ?

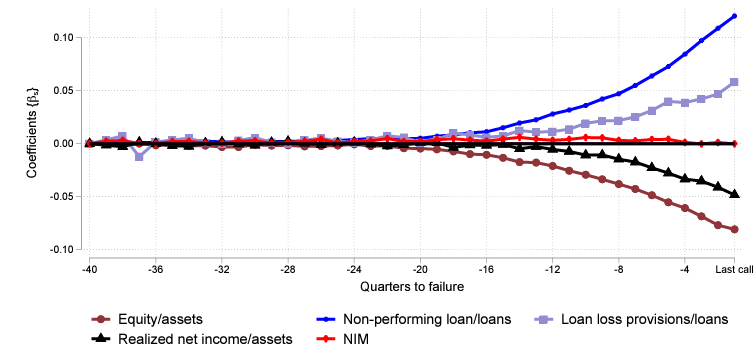

Graphique 1 : Solvabilité des banques en faillite

Trois observations clés

- Détérioration des fondamentaux : Les banques en faillite affichent, pendant plusieurs années, une érosion progressive de leur solvabilité accompagnée d’une augmentation des pertes sur actifs. Les données historiques révèlent par exemple que les prêts non performants ont augmenté en moyenne de 10 % au cours des cinq années précédant une faillite. Les chiffres modernes confirment des tendances similaires, la diminution des fonds propres des banques constituant un indicateur clé de faillite imminente (voir graphique 1).

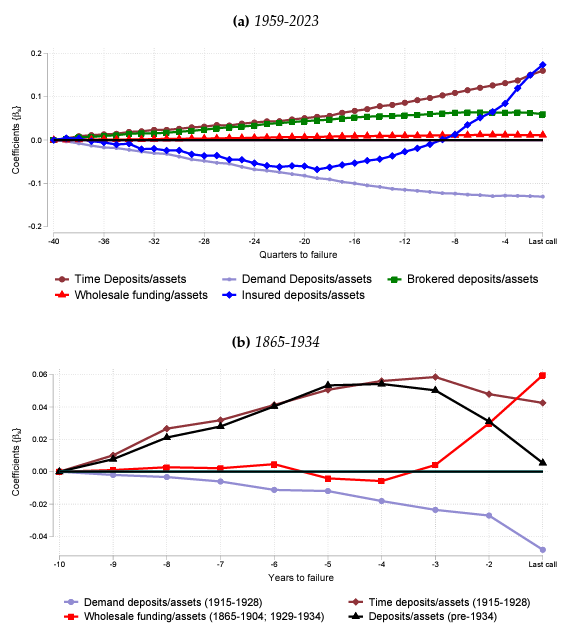

- Dépendance à des financements coûteux : Durant la période précédant la faillite, les banques dépendent de manière accrue de sources de financement coûteuses, telles que le financement de gros (wholesale funding) et les dépôts à terme. Plus tôt dans l’histoire (1865-1934), ce phénomène se caractérisait par un glissement des dépôts à vue vers les dépôts à terme. Durant l’ère moderne (après 1935), l’attrait d’investisseurs adeptes du risque joue également un rôle déterminant (voir graphique 2).

- Dynamique boom-bust : Les années précédant une faillite sont souvent marquées par une croissance rapide des actifs des banques, suivie d’un effondrement brutal. Ce schéma, alimenté par un excès de crédit, augmente le risque de mauvais investissements et de pertes futures.

Graphique 2 : La capacité prédictive des indicateurs sur les faillites bancaires

En combinant des statistiques comptables simples, telles que le pourcentage de prêts non performants et les ratios de capital, les chercheurs sont en mesure de prévoir les faillites bancaires avec une précision remarquable, atteignant 95 % sur la période récente.

Bien que les ruées bancaires soient souvent citées comme la cause principale des faillites (comme en témoigne l’épisode de la Silicon Valley Bank en 2023), les données historiques montrent qu’elles ont rarement joué un rôle déterminant.

Même avant la création de la FDIC (Federal Deposit Insurance Corporation) aux États-Unis, mise en place pour empêcher les ruées bancaires, ces dernières faisaient généralement suite à une détérioration préalable des fondamentaux. Moins de 0,5 % des faillites historiques peuvent être attribuées à une ruée motivée par la panique sur des banques par ailleurs en bonne santé – une leçon essentielle.

Enseignements pour les investisseurs institutionnels

Les investisseurs institutionnels peuvent tirer de nombreux enseignements des schémas sous-jacents aux faillites bancaires. Les faiblesses fondamentales, telles que la détérioration des prêts et la baisse des ratios de capital, émettent souvent des signaux de risque plusieurs années en amont. Identifier ces tendances à un stade précoce nécessite une approche proactive, soutenue par des analyses fondées sur des données. De plus, les études montrent qu’une croissance rapide des actifs, souvent alimentée par des stratégies risquées, constitue un prédicteur majeur de faillite.

Les investisseurs doivent donc faire preuve de prudence face aux banques affichant une croissance (extrêmement) rapide dans des secteurs hautement concurrentiels, et privilégier celles qui adoptent des stratégies de croissance plus durables. La stabilité du secteur financier repose également sur une supervision rigoureuse. Une réglementation plus stricte, capable d’identifier et de corriger précocement les banques les plus faibles, est donc bénéfique pour les investisseurs (institutionnels).

Conclusion

La majorité des faillites bancaires recensées dans l’histoire résultent d’une détérioration de la solvabilité plutôt que de mouvements de panique soudains. Ces constats soulignent l’importance d’une gestion rigoureuse du capital, d’une expansion mesurée et d’interventions politiques proactives. Les investisseurs institutionnels doivent donc analyser de manière critique les données financières et les stratégies de croissance risquées des banques afin d’atténuer les risques.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.