Une étude expérimentale révèle que les conseillers financiers facturent des frais plus élevés aux investisseurs privilégiant les investissements durables, alors qu’ils consacrent moins de temps et d’efforts à la composition des portefeuilles durables. Ce sont surtout les clients disposant de connaissances financières limitées qui en font les frais. Les conseillers profitent de la demande croissante pour l’investissement durable, mais les investisseurs ne reçoivent pas le service pour lequel ils paient.

L’investissement durable est en plein essor, mais il semblerait que les conseillers financiers exploitent cette tendance au détriment de leurs clients. Deux expériences innovantes menées auprès de 415 conseillers professionnels aux États-Unis et en Europe révèlent en effet que les conseillers facturent des frais plus élevés aux investisseurs ayant une préférence pour l’investissement durable. Ce qui est particulièrement frappant, c’est qu’ils consacrent aussi moins de temps et d’efforts à la composition des portefeuilles durables par rapport aux mandats conventionnels.

Dans le cadre de l’expérience, les chercheurs ont tenu compte de facteurs tels que l’effort, les compétences et les coûts susceptibles d’expliquer les différences tarifaires. Malgré cela, la « prime de durabilité » est restée maintenue. Pire encore, les conseillers consacraient significativement moins de temps et consultaient moins fréquemment les données des fonds lors de la composition d’un profil durable. Ils semblaient se baser presque exclusivement sur de simples scores de durabilité, alors qu’ils utilisaient un éventail d’informations plus large pour les investisseurs traditionnels.

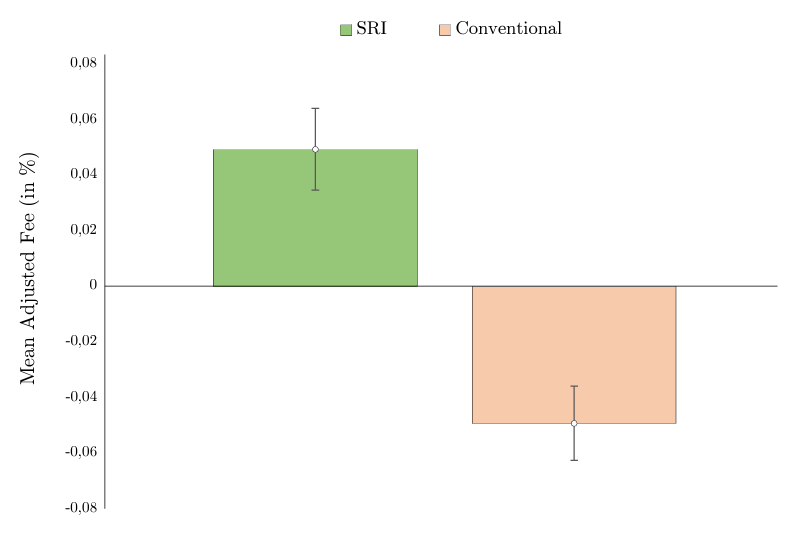

Graphique 1 : Frais moyens ajustés en % facturés selon le type de mandat d’investissement.

Les frais additionnels pour les investisseurs durables se situaient en moyenne entre 50 et 80 points de base. Lorsqu’un conseiller appliquait une prime, celle-ci était importante – jusqu’à 47 points de base. Les clients disposant de connaissances financières limitées en étaient les principales victimes, tandis que les investisseurs bien informés échappaient en grande partie à cette discrimination tarifaire.

Il est frappant de constater que les investisseurs durables étaient tout aussi disposés (États-Unis), voire plus enclins (Europe) à payer pour des conseils, même lorsqu’une prime leur était facturée. Pour les conseillers, il est donc lucratif de facturer des frais plus élevés à ce groupe croissant de clients.

Transparence

En résumé, les conseillers financiers facturent des frais plus élevés aux investisseurs durables, tout en consacrant moins de temps et d’efforts à leurs portefeuilles. Ce sont surtout les clients disposant de connaissances financières limitées qui pâtissent de cette discrimination tarifaire. La transparence, les frais standardisés et l’éducation financière sont indispensables pour protéger les investisseurs contre les pratiques déloyales.

Ces conclusions présentent un intérêt certain pour les régulateurs, d’autant plus que les conseillers sont désormais tenus de s’informer des préférences de leurs clients en matière de durabilité. Les conséquences involontaires de cette obligation, combinées aux niveaux variables de littératie financière des investisseurs, méritent une attention particulière.

Assurer la transparence de la structure des frais, instaurer des frais standardisés et renforcer l’éducation financière des consommateurs sont autant de solutions envisageables pour lutter contre les pratiques déloyales. Il est recommandé aux investisseurs de se montrer attentifs à cette dynamique tarifaire. Une vigilance accrue est recommandée, notamment pour ceux qui ne font pas partie des investisseurs les mieux informés.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.