Une étude récente met en évidence un important changement sur le marché boursier, essentiellement mû par l’augmentation des investissements passifs (ou « investissement depuis son hamac »). Les fonds indiciels et les ETF ont gagné en popularité et représentent actuellement une part du marché bien plus importante qu’on ne l’aurait initialement pensé.

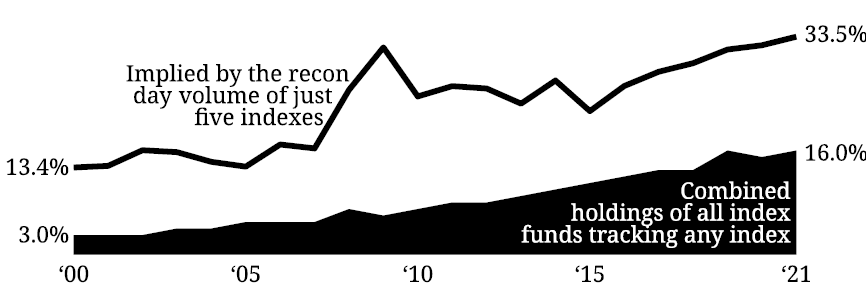

On estime que les investissements passifs constituent actuellement 40 à 50 % de la totalité du marché boursier, avec à la clé d’importantes conséquences pour la dynamique des prix des actions, surtout les jours de restructuration d’indices comme le S&P 500 et le Russell.

Graphique 1 : Part totale du marché qui investit de manière passive.

Les investisseurs passifs – soit généralement, les fonds indiciels – suivent une stratégie prédéfinie consistant à agir uniquement pour aligner leur portefeuille avec la composition d’un certain indice. Cela signifie qu’ils fonctionnent selon un schéma fixe, souvent connu plusieurs semaines à l’avance, surtout lorsque des changements se produisent dans les indices qu’ils répliquent. Ainsi, de nombreux investisseurs anticipent ces changements et les modifications de prix attendues ont bien souvent lieu avant même le jour de restructuration à proprement parler.

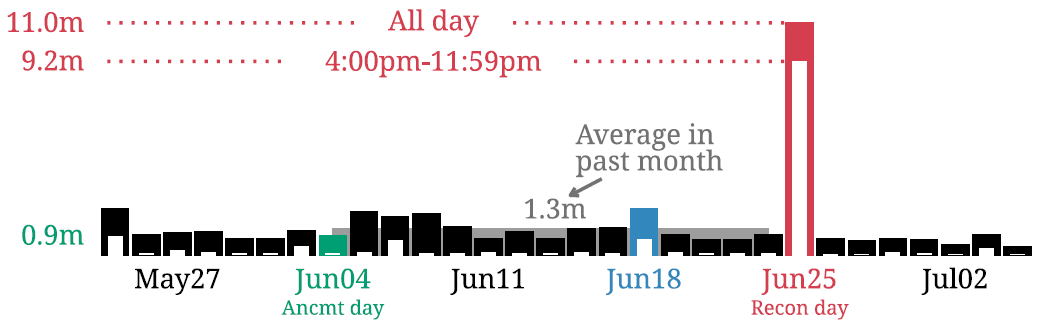

L’étude The passive ownership share is double what you think it is, A Chinco, M Sammon, Journal of Financial Economics 157, 103860, 2024 révèle en outre que le marché est particulièrement élastique les jours de restructuration des indices. Cela est dû au fait que la plupart des échanges sont déjà prévus et effectués avant même le jour réel de restructuration, avec à la clé une pression sur les prix moins forte que ce à quoi l’on pourrait s’attendre. Ainsi, les estimations traditionnelles de l’élasticité du marché, souvent basées sur les variations de prix le jour de la restructuration, se révèlent trompeuses.

Graphique 2 : Volume pour Yeti Holdings en 2021, en millions d’USD.

Un autre aspect majeur de ce phénomène est l’essor des fonds ESG. La croissance de ces investissements peut entraîner de larges variations de prix, plus importantes que par le passé, les investisseurs passifs réaffectant de considérables quantités de capital sur la base de critères ESG, ce qui, à son tour, entraîne des fluctuations de marché plus substantielles. Tout est lié, donc.

Les restructurations influencent également la liquidité et les corrélations. Lorsqu’une action est ajoutée à un indice, le volume des échanges et la liquidité augmentent, tandis que la suppression d’une action résultera souvent en une diminution de cette liquidité. Il s’agit d’une considération importante pour les investisseurs, les variations de liquidité pouvant avoir des conséquences directes sur les opportunités commerciales et sur les coûts. C’est également là que réside un potentiel pour les investisseurs actifs : les fonds/actions hors des indices, du fait de leur moindre liquidité, peuvent offrir de belles opportunités.

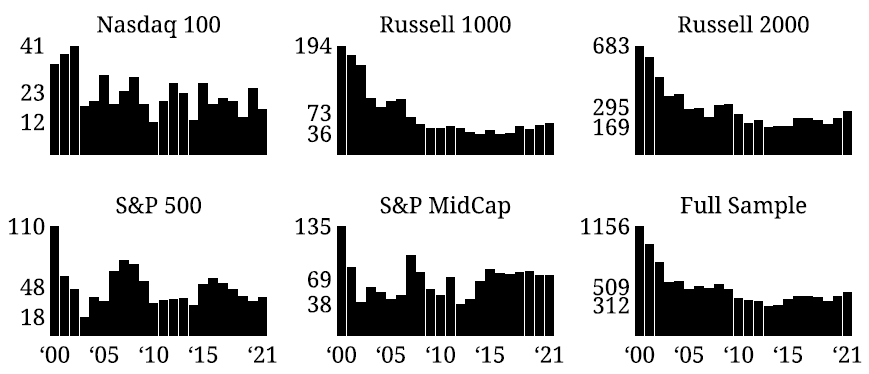

Graphique 3 : Nombre d’actions retirées des indices correspondants par an.

Il est clair que les investissements passifs ont une plus forte influence sur le marché qu’on aurait initialement pu le penser. Les investisseurs qui comprennent cette dynamique sauront mieux anticiper les fluctuations du marché et profiteront des opportunités offertes par les restructurations d’indices. En investissant avec prévoyance et en planifiant scrupuleusement le moment des transactions, les investisseurs pourront non seulement obtenir de meilleurs résultats, mais aussi mieux gérer les risques.

En résumé, l’essor des investissements passifs, qui représentent aujourd’hui un pourcentage considérable du marché total, a transformé la dynamique du marché boursier. Il est essentiel que les investisseurs comprennent ces changements et y adaptent leurs stratégies afin de profiter au mieux des opportunités de ces marchés.

Gertjan Verdickt est professeur assistant de finance à la KU Leuven et chroniqueur pour Investment Officer.