La transition vers une économie soucieuse du climat redessine en profondeur le paysage de l’investissement. Pour les investisseurs institutionnels, cela représente non seulement des défis, mais aussi des opportunités de générer de la valeur en anticipant la transition vers des portefeuilles plus verts.

La croyance traditionnelle selon laquelle les entreprises brunes (à forte intensité de carbone) offrent un rendement supérieur en compensation du risque plus important qu’elles présentent devient de moins en moins soutenable. Des analyses récentes révèlent que la « prime carbone », autrement dit la surperformance des entreprises brunes par rapport aux entreprises vertes, disparaît rapidement.

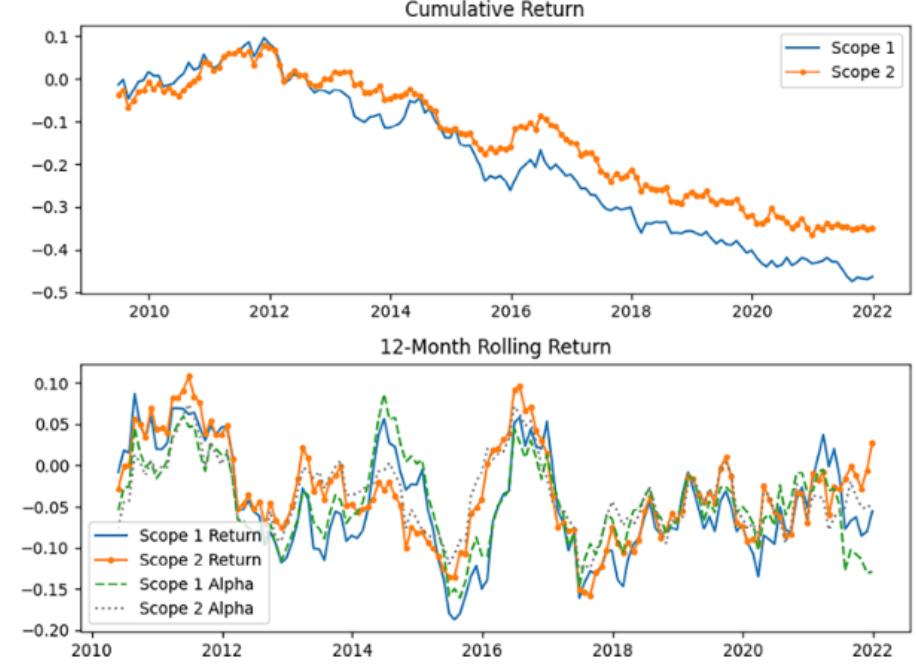

Les données recueillies entre 2009 et 2021 montrent que les entreprises américaines à forte intensité de carbone génèrent des rendements inférieurs. Au cours de cette période, les entreprises « brunes » ont en moyenne réalisé des rendements mensuels inférieurs de 0,39 % à ceux des entreprises vertes. Ce rendement négatif persiste même après ajustement pour les facteurs de risque habituels – un constat notable.

Graphique 1 : les rendements du carbone aux Étts-Unis

Les causes de cette évolution sont multiples. Les risques politiques jouent un rôle central : le durcissement des réglementations et l’attention croissante du public envers le changement climatique ont un impact significatif sur la rentabilité des entreprises brunes. Cet effet est particulièrement marqué sur les marchés développés, où la durabilité occupe une place plus importante dans les agendas politiques et sociétaux. Anticipant les changements politiques à venir, les investisseurs réorientent leurs capitaux vers des secteurs plus verts. Sur les marchés émergents, où les réglementations climatiques sont moins strictes, les entreprises brunes continuent provisoirement de surperformer, bien qu’une tendance vers des solutions plus vertes soit également perceptible.

La transparence des données revêt également une importance cruciale. Les émissions de carbone ne sont bien souvent publiées que plusieurs mois après la clôture de l’exercice financier, contraignant les investisseurs à s’appuyer sur des estimations et des extrapolations. Cela introduit un biais susceptible d’avoir faussé les résultats d’études précédentes. Cette nouvelle analyse corrige ce biais d’anticipation et révèle que les performances des entreprises brunes sont encore plus mauvaises qu’on ne le pensait précédemment.

Les résultats suggèrent que la transition vers une économie à faible intensité de carbone se reflète déjà en partie dans les cours des actions. Les entreprises vertes sont de plus en plus privilégiées par les investisseurs et les consommateurs. Par ailleurs, l’amélioration de l’accès aux opportunités d’investissement durable, telles que les obligations vertes, entraîne une augmentation des flux de capitaux vers les entreprises à faible intensité de carbone.

Pour les investisseurs institutionnels, cette dynamique est porteuse d’opportunités, mais aussi de responsabilités. Privilégier les investissements verts plutôt que de se concentrer sur les avantages à court terme des entreprises brunes permet non seulement de générer de meilleurs résultats financiers, mais aussi de contribuer à des objectifs ESG plus larges.

Il est essentiel d’intégrer l’impact des risques liés à la transition carbone dans les stratégies de portefeuille à long terme. En choisissant des entreprises à faible intensité de carbone et en investissant dans des secteurs comme la technologie et les énergies renouvelables, les investisseurs peuvent non seulement tirer parti de marchés en croissance, mais aussi contribuer à la transition mondiale vers la durabilité.

La transition vers un modèle économique soucieux du climat redéfinit les règles du jeu pour les investisseurs institutionnels. En plaçant les risques liés à la transition carbone au cœur de leur processus décisionnel, ils peuvent non seulement mieux répondre à l’évolution de la dynamique de marché, mais aussi jouer un rôle de premier plan pour rendre l’économie planétaire plus durable.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.