La nomination de Kevin Warsh en tant que nouveau président de la Réserve fédérale a été accueillie avec soulagement par les marchés du monde entier. L’or a chuté de 9 %, l’argent de 28 %. Les investisseurs américains n’ont pas été les seuls à réagir : le monde entier a été tenu en haleine. C’est précisément là que réside le fond du problème.

Car ce que beaucoup d’investisseurs oublient, c’est que la Fed n’est pas une banque centrale comme les autres. C’est LA banque centrale. Pour paraphraser le Seigneur des Anneaux, « Une banque pour les gouverner tous ».

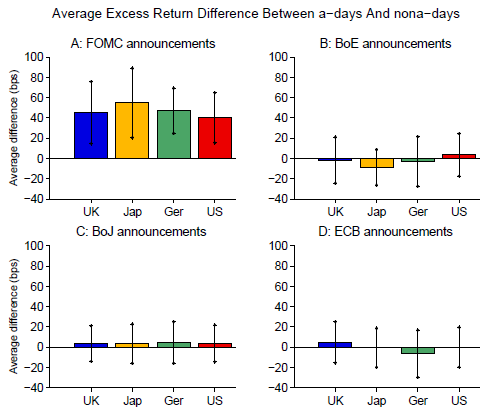

Des recherches universitaires récentes menées par F. Brusa, P. Savor et M. Wilson révèlent une tendance remarquable. Les jours où la Réserve fédérale annonce ses décisions sur les taux d’intérêt, les marchés boursiers du monde entier enregistrent des hausses spectaculaires. Aux États-Unis, le rendement moyen les jours où le comité de politique monétaire (FOMC) se réunit est supérieur de 23,5 points de base à la normale. Mais au Japon, cet écart est de 28,6 points de base, au Brésil de 43,8 et en Afrique du Sud de 28,1. Sur les 38 pays étudiés, 37 affichent des rendements significativement plus élevés les jours de prises de décision de la Fed.

Il est remarquable de constater qu’il n’y a pas de tel effet pour les autres banques centrales. Lorsque la Banque centrale européenne, la Banque du Japon ou la Banque d’Angleterre annoncent leur décision, il ne se passe pas grand-chose, même sur leurs propres marchés. Les actions allemandes ne réagissent guère aux décisions de la BCE. Les investisseurs japonais semblent plus préoccupés par la Fed que par leur propre banque centrale.

Graphique 1 : Rendement excédentaire moyen le jour de l’annonce des taux

Ce n’est pas une question de taille économique. La zone euro est économiquement comparable aux États-Unis. Ce n’est pas non plus lié à l’inactivité politique : toutes les grandes banques centrales mènent une politique monétaire active, incluant des mesures non conventionnelles. Il semblerait que la Fed fixe le prix mondial de l’argent, et que les autres banques centrales sont simplement spectatrices.

Pourquoi ? L’une des explications réside dans le rôle dominant du dollar dans le commerce international et les marchés financiers. Une autre raison est l’avantage de la Fed en termes de capacité de recherche et de données. Quelle que soit la raison, le résultat est clair : la Fed contrôle le système financier mondial comme aucune autre institution ne le fait.

Le comportement récent de Donald Trump n’en est que plus inquiétant. Il a traité Jerome Powell de clown et a demandé à son Département de la justice d’ouvrir des enquêtes criminelles contre des dirigeants de la Fed. Quatorze banquiers centraux internationaux se sont sentis obligés de défendre publiquement l’indépendance des banques centrales – une intervention sans précédent.

La nomination de M. Warsh rassure les marchés, mais ne résout pas le problème de fond. Si M. Trump avait vraiment pu renvoyer M. Powell, il l’aurait fait. La question n’est pas de savoir si le président américain interviendra à nouveau auprès de la Fed, mais quand.

Pour les investisseurs institutionnels, cela signifie que les modèles de risque qui supposent l’indépendance de la Fed doivent être revus. La littérature académique montre que les jours de réunion du FOMC expliquent en grande partie les rendements boursiers mondiaux. Mais que se passe-t-il lorsque ces décisions sont influencées par des considérations politiques ? Il ne s’agit pas uniquement des États-Unis. Il s’agit du monde entier. En effet, comme le montrent les études, il n’y a qu’une seule banque centrale qui compte vraiment. Elle est aujourd’hui soumise à une pression politique sans précédent.

M. Warsh peut devenir un président compétent. Mais le véritable test aura lieu lorsque Donald Trump exigera à nouveau des baisses de taux d’intérêt. Nous verrons alors si l’institution qui guide les marchés financiers mondiaux peut conserver son indépendance. Les investisseurs du monde entier ne peuvent qu’observer et ajuster leurs positions.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.