Pour l’investisseur institutionnel moyen, l’attrait des lottery-like stocks – des actions à faible prix, à fort potentiel de rendement et à forte volatilité – est un mystère. Mais les investisseurs moins fortunés ont une tout autre façon de raisonner.

Un investisseur institutionnel regarde les feuilles de calcul, calcule le ratio de Sharpe et comprend immédiatement que c’est du suicide financier. C’est vrai : les actions (même les jetons crypto) présentant une volatilité extrêmement élevée, un prix nominal faible et une forte asymétrie des rendements, offrent en moyenne des rendements médiocres.

Pourtant, les particuliers continuent à les acheter. Des penny stocks des années 1990 aux Dogecoins et Memecoins d’aujourd’hui. L’investisseur particulier est-il devenu fou ? Ou bien est-ce que nous passons à côté de quelque chose ?

Les leçons du passé

La réponse se trouve là où on l’attend le moins : dans les archives des autorités fiscales néerlandaises. Avec mon co-auteur Amaury De Vicq, j’ai étudié les effets d’une expérience historique unique : l’interdiction de la loterie nationale et d’autres jeux de hasard aux Pays-Bas. Quelles ont été les conclusions ? L’attrait du jeu n’a pas disparu, il s’est déplacé. Cette évolution nous enseigne une leçon essentielle sur la manière de construire des portefeuilles pour les différents types de clients d’aujourd’hui.

Une petite leçon d’histoire : En 1905, le gouvernement néerlandais décide de protéger les citoyens contre les jeux d’argent. Les loteries traditionnelles ont été interdites. Toutefois, une petite ouverture était restée : les lottery bonds (Les prêts de loterie ou les prêts sur primes) sont restés légaux. Il s’agissait d’obligations qui payaient un taux d’intérêt garanti (le prêt), mais qui étaient liées à un tirage périodique où le détenteur avait une chance de gagner une somme d’argent astronomique (le loto).

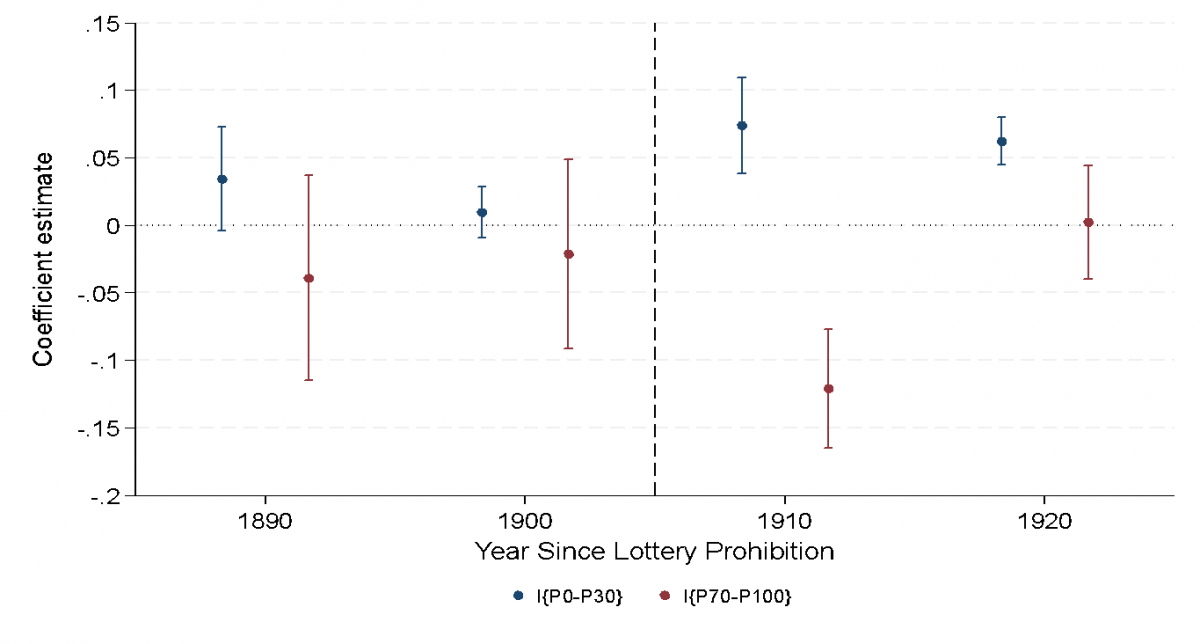

Notre analyse de milliers de dossiers d’héritage révèle une tendance fascinante. Après l’interdiction, les riches se sont débarrassés en masse de ces obligations. Pour l’investisseur fortuné, le plaisir n’y était apparemment plus, ou bien il avait trouvé des moyens plus efficaces de se constituer un patrimoine. Mais les citoyens les moins aisés – ceux qui fondaient habituellement leurs espoirs sur un billet de loterie d’État – ont justement accumulé ces obligations.

Graphique : pourcentage de prêts de loterie dans un portefeuille pour les investisseurs pauvres (bleu) ou riches (rouge).

Moonshot

C’est là qu’intervient la théorie de l’aspirational utility, soit la prise de conscience que le risque est perçu différemment lorsque l’on est peu fortuné. Pour un investisseur institutionnel, un rendement de 7 % par an est formidable. Grâce à la capitalisation des intérêts, les actifs doublent tous les dix ans. Mais pour une personne ayant peu d’épargne, un rendement de 7 % ne change pas son statut social. Cette personne reste, relativement parlant, pauvre.

Le seul moyen pour cet investisseur de transcender sa couche sociale est de réaliser un moonshot. Une petite chance d’obtenir un montant qui changera la vie l’emporte sur la certitude d’une petite perte. C’est ce qui explique l’obsession actuelle pour la baisse du marché des cryptomonnaies. Pas (seulement) le bitcoin bien établi, mais les memecoins obscurs qui s’échangent pour une fraction de centime. La volatilité n’est pas un bug, c’est une caractéristique à part entière. Il s’agit d’un billet de loterie numérique.

Ce que le secteur financier peut faire

En tant que gestionnaire d’actifs, deux options s’offrent à vous. Vous pouvez observer avec incrédulité les investisseurs particuliers qui dilapident leur argent dans ces loteries modernes. C’est la solution de facilité. Cependant, vous pouvez aussi tirer des leçons de la décision prise en 1905 par le gouvernement néerlandais. Les obligations de loterie ont été, peut-être involontairement, un produit financier ingénieux. Elles ont canalisé l’inévitable appétit pour le jeu dans un instrument qui encourageait en même temps l’épargne. Le capital était à l’abri, les intérêts étaient réels et le rêve demeurait vivant.

Aujourd’hui, cette structure se reflète dans les Prize-Linked Savings Accounts (PLSA), populaires dans des pays comme le Royaume-Uni et les États-Unis, mais encore peu présents en Europe. Le principe est simple : au lieu d’intérêts, l’épargnant reçoit des billets de loterie pour un prix en espèces. Cela répond à la demande de skewness – la possibilité de faire un grand coup – sans compromettre vos actifs.

Il faut y voir une opportunité pour le secteur financier. Tous les clients ne bénéficient pas de la même combinaison d’indices. Pour « l’investisseur vulnérable » ou la jeune génération qui rêve de devenir riche rapidement, leur dire d’être rationnels revient à prêcher à des convaincus. Leur rationalité est différente de la vôtre. Ils sont en quête d’espoir.

Conclusion

Il nous appartient, en tant que professionnels de la finance, de présenter cet espoir sous la forme de produits qui ne sont pas destructeurs. Si nous ne proposons pas d’alternatives sûres qui répondent à ces aspirations, les particuliers continueront de chercher refuge dans les recoins les plus obscurs du marché des cryptomonnaies.

L’histoire nous apprend qu’il est impossible d’interdire les jeux d’argent, mais qu’il est possible de les canaliser. L’obligation de loterie de 1905 n’était pas un investissement parfait, mais elle constituait une valeur refuge pour les rêveurs. Il est peut-être temps de réinventer ce type de produit.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.