La Banque du Japon a relevé ses taux d’intérêt de manière inattendue et, pour ceux qui s’y attendaient, la hausse a été plus importante que prévu. Par conséquent, cela a provoqué un véritable chaos. Bien que les investisseurs baissiers osent de nouveau sortir de leur cachette, apparemment indemnes - alors qu’ils se sont trompés pendant des années - pour annoncer la fin du carry trade sur le yen, et donc la fin du monde, il est encore une fois peu probable qu’ils aient raison.

En même temps, les investisseurs feraient bien de retenir la date du 5 août 2024, car la probabilité de voir cela se reproduire ne doit pas être sous-estimée.

Fardeau insoutenable

Le carry trade sur le yen est une stratégie éprouvée, particulièrement prisée par les investisseurs en quête de rendement sur les titres à revenu fixe. Emprunter de l’argent au Japon ne coûte pratiquement rien, tandis que cet argent emprunté peut être judicieusement investi ailleurs pour générer du rendement. Tant que les écarts de rendement restent suffisamment importants et que la volatilité, notamment des devises utilisées, reste limitée, cette stratégie semble en théorie ‘parfaite’.

Cependant, si la Banque du Japon ne respecte pas ‘l’accord’ et commence à relever ses taux d’intérêt, et ce, avec des hausses plus importantes qu’auparavant alors que le reste du monde se dirige résolument vers des baisses de taux, cela déclenche une véritable pagaille. Sans compter que le différentiel de taux d’intérêt, par exemple entre le Japon et les États-Unis, se réduit, l’incertitude pousse de nombreux investisseurs à penser : « laissons tomber ce carry trade pour le moment ».

La fin ?

Ce qui me fait sourire, ce sont les headline hunters qui proclament presque d’emblée la fin du carry trade et prédisent une chute encore plus drastique des marchés. Je n’exclus pas cette dernière éventualité, surtout avec les tensions croissantes au Moyen-Orient et l’opportunité totalement manquée par la Réserve fédérale, qui aurait tout simplement dû baisser les taux d’intérêt pour éviter de se retrouver dans un scénario où le marché la pousse dos au mur. « Oups ! »

D’ailleurs, j’en profite pour demander à tous ces gourous et experts qui, il y a environ deux semaines, affirmaient encore obstinément que la Fed ne réduirait pas ses taux et trouvaient souvent ridicule ma prévision de trois baisses, ce qu’ils en pensent maintenant.

Quoi qu’il en soit, les cours peuvent baisser, mais déclarer que le carry trade va tout simplement cesser est une supposition audacieuse qui manque souvent de fondement. Premièrement, la Banque du Japon n’a tout simplement pas réussi à rapprocher l’inflation des 2 % au cours des dernières décennies. Aussi étrange que cela puisse paraître, la Banque du Japon a presque exactement la même définition de la stabilité des prix que la Réserve fédérale.

Peu de potentiel

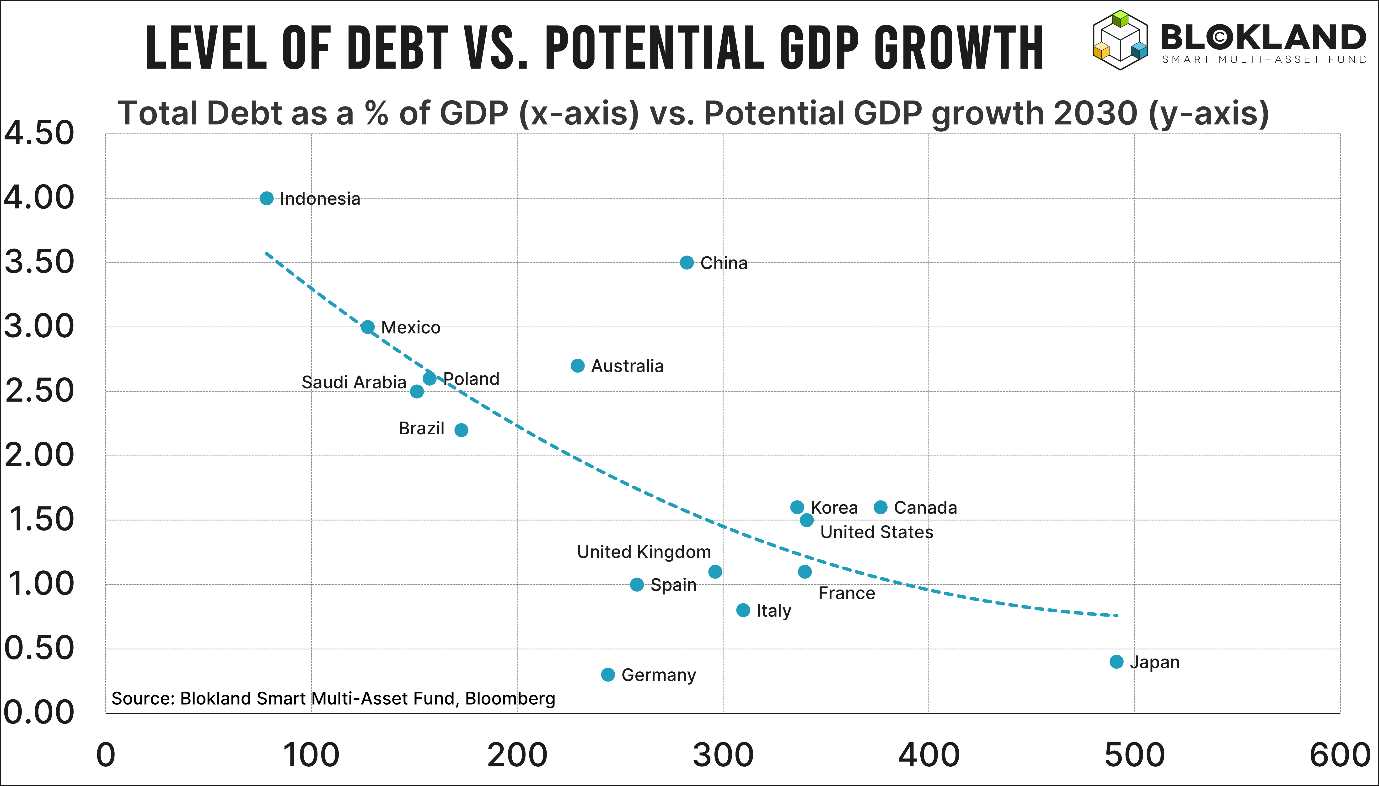

La raison pour laquelle la Banque du Japon n’atteint presque jamais, et donc certainement pas de manière structurelle, l’objectif de 2 % d’inflation est que le Japon connaît une croissance pratiquement inexistante. En effet, selon les dernières estimations, la croissance potentielle du PIB pourrait passer en territoire négatif dans les dix prochaines années. Il est presque certain que le Japon va se contracter. Une économie en contraction avec une inflation de 2 % ? Bonne chance… Cette croissance potentielle et la politique de la Banque du Japon qui l’accompagne - ce n’est pas pour rien que la Banque du Japon a réinventé le contrôle de la courbe des taux - sont à la base de la pérennité du carry trade.

Le graphique ci-dessous illustre la relation entre la croissance potentielle du PIB et le taux d’intérêt à 10 ans pour les 20 plus grandes économies (hors Inde). Cette relation est très clairement négative : plus le potentiel de croissance est faible, plus le taux d’intérêt est bas. Dans le cas du Japon, en ajoutant encore cet objectif irréaliste de 2 % d’inflation, on sait ce que la Banque du Japon fera dans les années à venir. Les taux d’intérêt doivent rester et resteront bas. En comparant cela avec le potentiel de croissance des États-Unis, on comprend que le différentiel de taux d’intérêt restera lui aussi gigantesque pour longtemps. La condition essentielle du carry trade sur le yen reste donc entièrement intacte.

Comment cela s’est-il produit ?

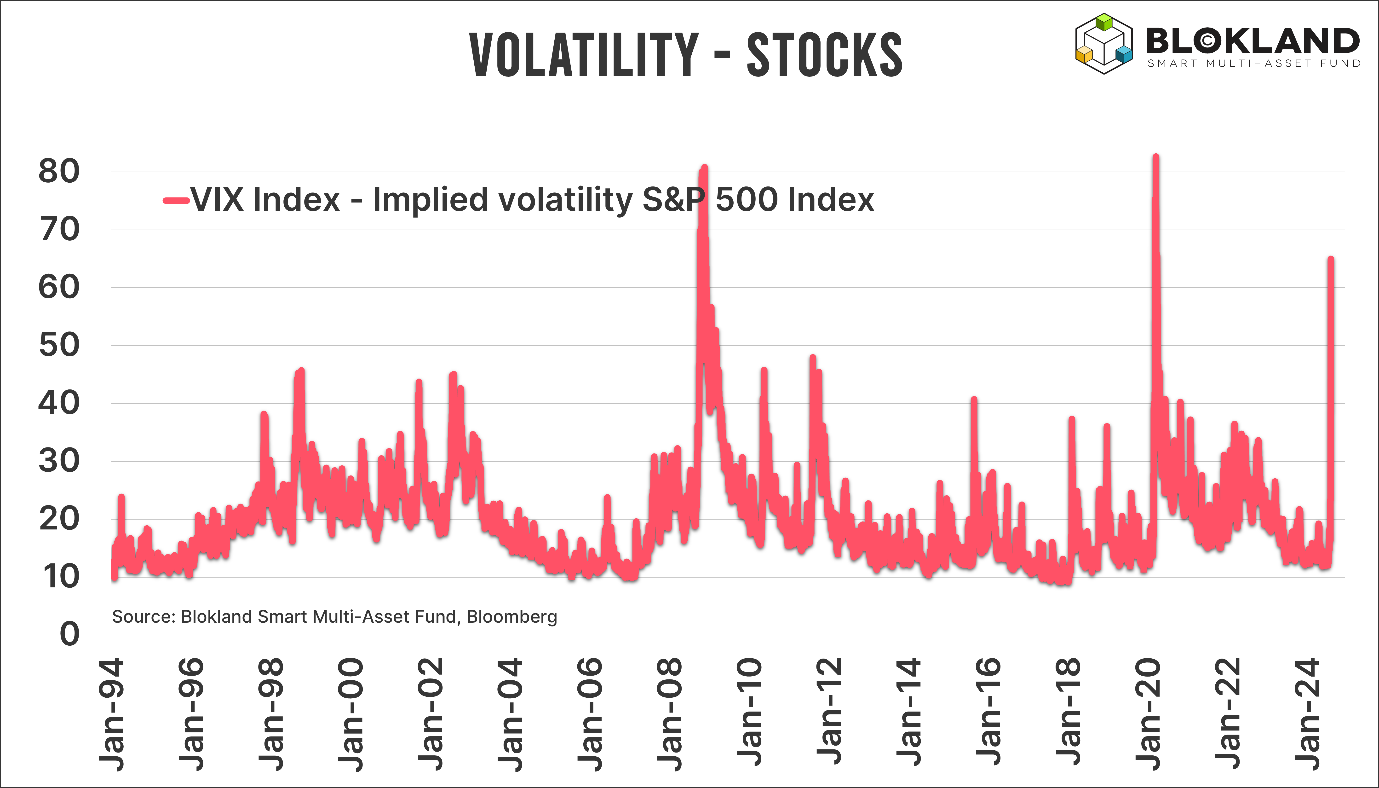

Lorsque l’indice Nikkei a clôturé en baisse de 12 %, la plus forte chute depuis 1987, l’économie américaine n’était absolument pas en récession. L’Iran n’avait pas encore tiré de missile - espérons qu’il en reste ainsi - et on ne parlait pas non plus d’éclatement de la bulle de l’IA ou d’une nouvelle grande crise financière. Pourtant, le VIX a explosé à un niveau que nous n’avions connu qu’en 2008 et en 2020.

Comment cela s’est-il produit ? La réponse est simple : l’effet de levier. Avec la folie toujours croissante des banques centrales, l’ampleur et la portée du carry trade n’ont cessé de croître. De plus, personne n’a la moindre idée de l’ampleur réelle de cette stratégie, ni de sa limite. En d’autres termes, si l’on suppose avec une quasi-certitude que les taux d’intérêt au Japon sont et resteront nuls, il est évident que certains investisseurs auront utilisé cet argent emprunté pour acheter des actifs plus exotiques que de simples obligations d’État américaines.

Risque de volatilité

Ainsi, bien qu’il me semble évident que le carry trade sur le yen n’est pas terminé, mais simplement réduit temporairement en raison d’une incertitude soudaine, cela ne me réjouit pas pour autant. En effet, cela entraîne une augmentation du nombre de transactions et donc, davantage de risques. Car soyons réalistes, une baisse de 12 % des actions japonaises et un VIX à 65 ne correspondent pas vraiment aux conditions actuelles, n’est-ce pas ?

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également Blokland Smart Multi-Asset Fund.