Les nouveaux chiffres du marché de l’emploi américain étaient très attendus – et ce n’est pas seulement parce que le flux de données macroéconomiques en provenance des États-Unis est toujours à la traîne en raison de la paralysie du gouvernement. Le marché du travail américain pourrait bien masquer la véritable raison de la baisse des taux d’intérêt pour un nouveau trimestre. Mais cet argument ne tient pas non plus.

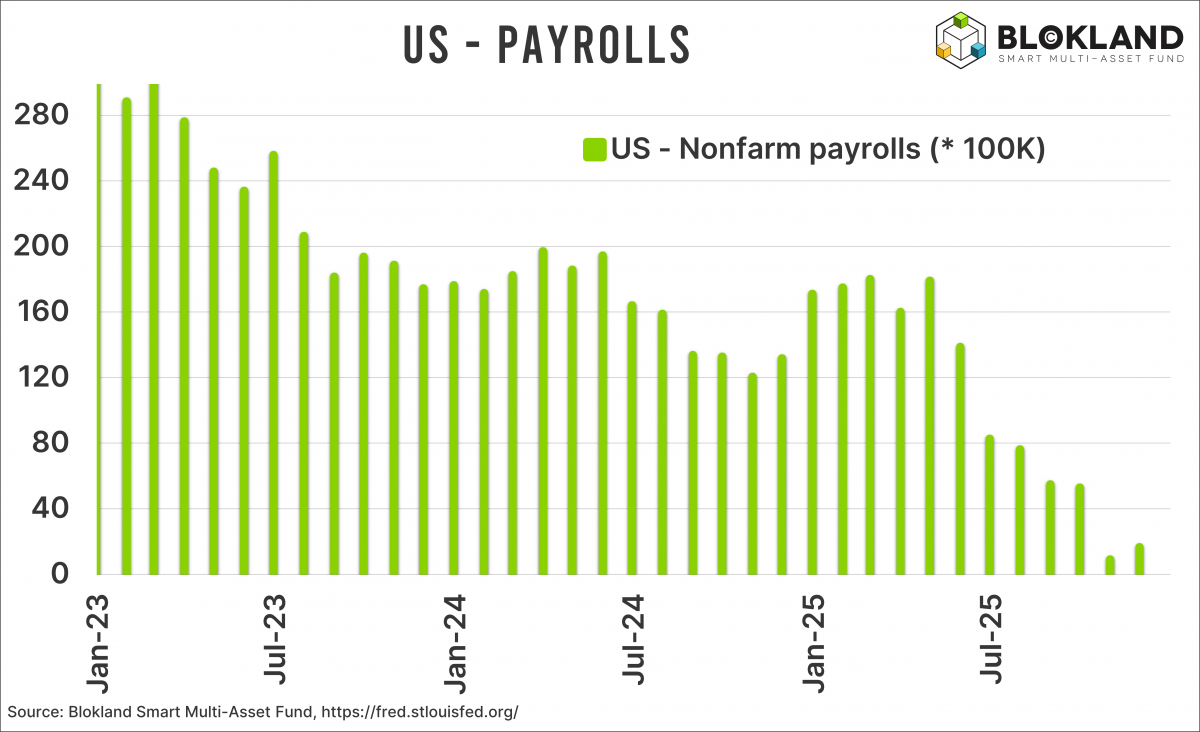

Selon le Bureau of Labor Statistics, 64 000 emplois ont été créés aux États-Unis en novembre. Il s’agit d’une amélioration par rapport au mois d’octobre, où plus de 100 000 emplois avaient été perdus. Au cours des quatre derniers mois, seuls 10 000 emplois ont été créés en moyenne par mois. En d’autres termes, très peu de nouveaux emplois ont été créés.

La stagnation du marché du travail n’est évidemment pas une bonne nouvelle. Avec un double mandat qui, outre l’inflation (qui est encore trop élevée), vise également le plein emploi, une baisse des taux d’intérêt peut facilement se justifier.

Voix dissonnantes

Pourtant, tous les membres de la Fed n’étaient pas d’accord. Deux des membres ayant le droit de vote auraient préféré laisser le taux d’intérêt inchangé. La troisième voix discordante était Donald Trump, pardon, je voulais dire Stephen Miran bien sûr, qui envisageait une baisse des taux d’intérêt de 0,5 %.

D’ailleurs, comme prévu, ces trois voix discordantes ont fait les gros titres, car il s’agit du nombre le plus élevé depuis 2019. En réalité, à en juger tout le « Fed speak » précédant la décision sur les taux d’intérêt, le nombre de voix discordantes a été considérablement plus faible que prévu.

Cela soulève encore plus de questions quant à l’indépendance politique de la Réserve fédérale. Nous savons que M. Trump confiera la présidence de la Fed à quiconque lui promettra les taux d’intérêt les plus bas. Cependant, clamer haut et fort qu’on n’est pas favorable à une baisse des taux d’intérêt, puis voter allègrement pour, me semble un peu trop opportuniste.

Déclin démographique

Je m’éloigne du message que je veux faire passer ici. À savoir que la croissance de l’emploi aux États-Unis est bien moins inquiétante que ce que les médias laissent entendre. Selon M. Trump, quelque 2,5 millions d’étrangers en situation irrégulière, affectueusement appelés « illegal aliens », quitteront les États-Unis cette année. Dans le même temps, l’immigration (illégale) s’est elle aussi pratiquement arrêtée, selon le président.

Le personnage a certes tendance à exagérer, mais plusieurs organismes soulignent que 2025 pourrait bien être la première année depuis très longtemps où l’immigration nette sera négative. De plus, la population américaine ne croît pas, ou très peu.

Sophisme

Vous l’avez probablement déjà pressenti : si la population n’augmente pas, combien d’emplois sont réellement nécessaires ? Poser la question, c’est y répondre. Or, le chômage a également augmenté cette année, le plein emploi est donc hors de question, et de ce point de vue, une politique monétaire plus expansionniste se justifie.

Mais l’argument selon lequel, compte tenu d’une inflation de 3 %, les taux d’intérêt devraient baisser en raison de la situation du marché du travail n’est pas très convaincant. Si vous limitez délibérément la croissance démographique, vous aurez besoin de beaucoup moins d’emplois supplémentaires. Et comme le montre le graphique, la moyenne sur six mois du taux d’emploi n’a jamais été négative.

Pièces de puzzle

Alors que les estimations ponctuelles de la croissance du PIB et de l’indice S&P 500 affluent, la dynamique actuelle de la banque centrale semble quelque peu sous-exposée. La Réserve fédérale réduit les taux d’intérêt, et une nouvelle baisse est prévue pour l’année prochaine. Elle aura bientôt un président qui envisage de maintenir les taux à 1 %, achète des obligations d’État à court terme au titre de la « gestion des réserves » (on ne peut pas vraiment appeler cela de l’assouplissement quantitatif), ce qui gonfle son bilan, alors qu’on voit les taux d’intérêt à long terme grimper en flèche.

Il n’y a qu’un seul mot pour décrire cette situation : l’inflation. Si la plupart des investisseurs tablent sur une baisse de l’inflation (fort probable à court terme), une nouvelle poussée inflationniste n’est pas à exclure. Et la Réserve fédérale y contribue volontiers. Quoi qu’il en soit, il est clair depuis longtemps que la stabilité des prix n’est certainement pas le premier objectif monétaire.

Toutefois, si cette inflation devait survenir avant les élections américaines de mi-mandat, Donald Trump, qui n’est de toute façon pas dans la position la plus favorable, pourrait dire adieu au Sénat.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.