Les dernières données macroéconomiques montrent que nous nous trouvons à un carrefour. Alors que longtemps, on espérait que de mauvais chiffres pousseraient la Réserve fédérale à cesser de vouloir maintenir les taux élevés pendant longtemps, une bonne nouvelle est « simplement » redevenue une bonne nouvelle.

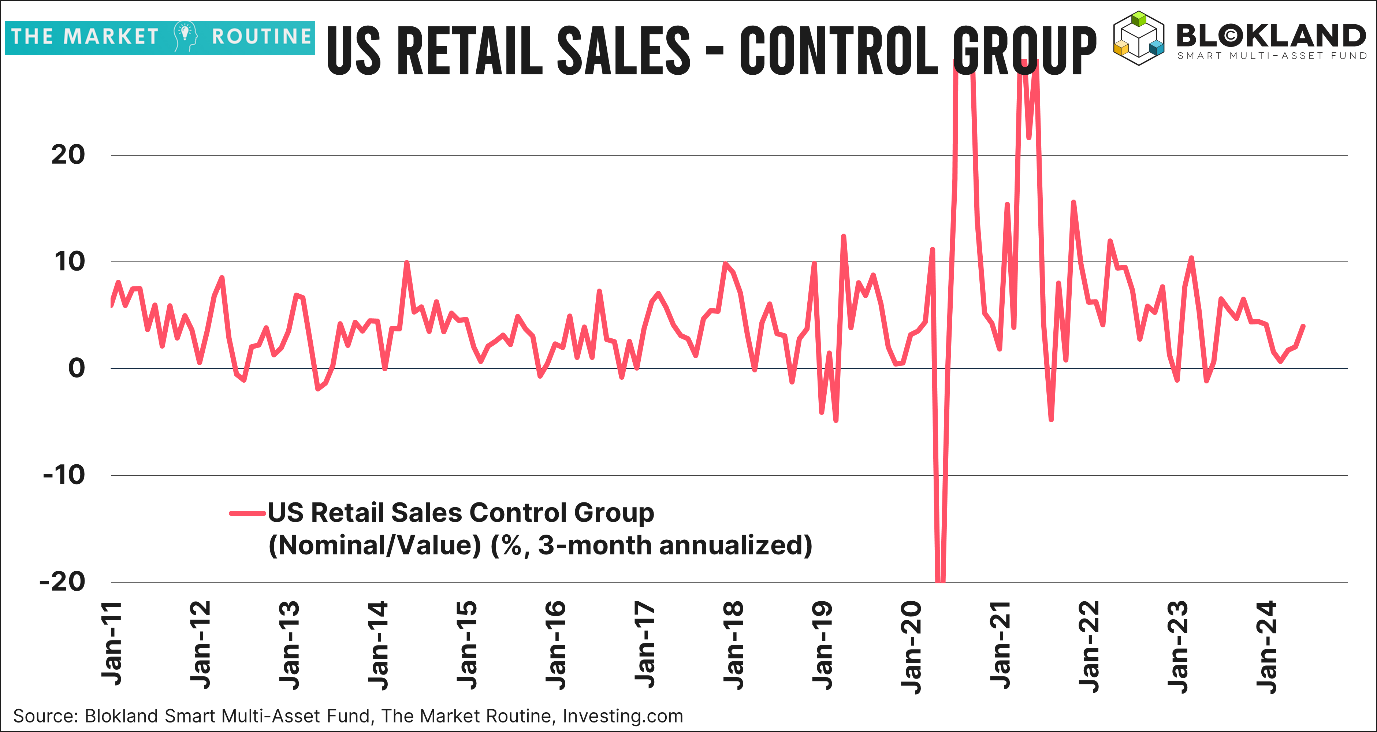

Les ventes au détail américaines sont restées inchangées en juin, alors que le chiffre pour le mois de mai a été légèrement revu à la hausse, d’une croissance de 0,1 à 0,3 %. Rien d’extravagant, me direz-vous, mais les chiffres de vente sous-jacents étaient bien plus roses que le titre pourrait faire penser. Après une correction au niveau des composants connus pour être volatils, comme les voitures, l’essence et les matériaux de construction, les chiffres des ventes au détail ont augmenté jusqu’à 0,9 %, alors qu’on prévoyait une croissance prudente de 0,2 %. Je salue aussi la croissance annualisée sur 3 mois de ce « groupe de contrôle », qui arrive à 3,9 %.

Comme le montre le graphique ci-dessus, ce dernier pourcentage est loin d’être spectaculaire, mais ce n’est pas nécessaire. Selon moi, à ce stade, il est important que les marchés ne craignent pas une possible récession. Et où le consommateur américain, qui contribue très largement au PIB, est toujours susceptible de causer la prochaine récession, la fin de « l’épargne excessive » entraîne de façon justifiée une attention accrue pour les dépenses des consommateurs.

Surprise

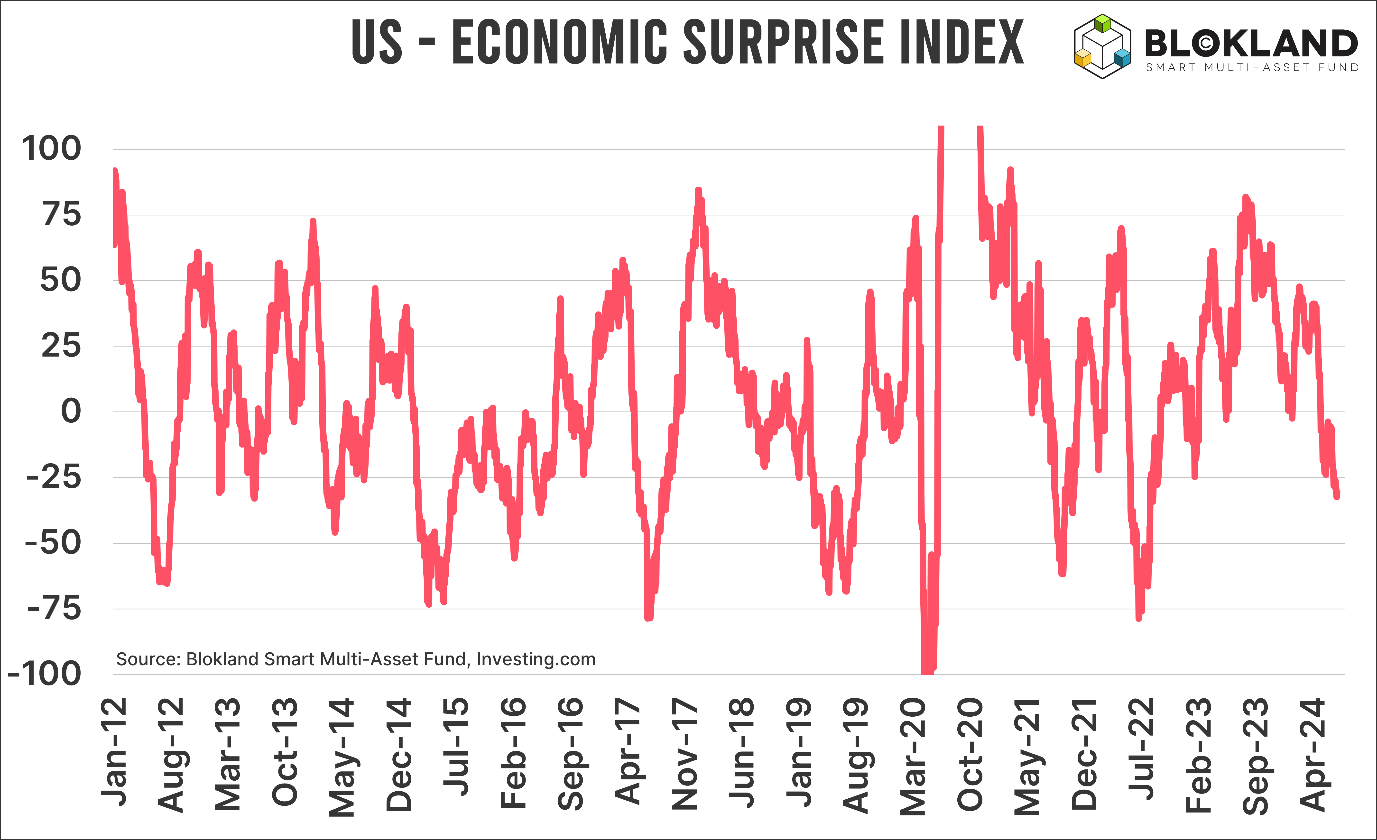

Autre point à prendre en compte : les données macroéconomiques rapportées ces derniers mois étaient déjà bien plus mauvaises qu’attendu, faisant plonger l’indice américain de surprise économique dans le rouge.

Le graphique ci-dessous montre que cela arrive assez fréquemment. Et en gardant à l’esprit la durée relativement longue, du point de vue historique, avant que les grands cycles de durcissement de la Fed ne soient visibles dans les chiffres, un ralentissement de l’économie américaine est tout à fait logique. Plus fort encore, cela s’est déjà encore plus mal terminé par le passé. Et c’est exactement la raison pourquoi cette nouvelle macroéconomique positive doit donc être accueille telle quelle.

Dépassement

C’est aussi parce que le danger émanant de la Réserve fédérale a quasiment tout à fait disparu. Parmi les « témoignages » que son président Jerome Powell a récemment donnés, l’un d’entre eux indique un souhait clair et net : il faut diminuer le taux le plus vite possible. Nous entendons qu’il serait trop tard d’attendre les 2 %. Et si l’histoire se répète, les banques centrales auront dorénavant le vent en poupe.

La composante des loyers équivalents des propriétaires, dont l’évolution est toujours extrêmement lente, baisse enfin ; pour les nouveaux baux locatifs, la croissance de prix est souvent déjà négative. De plus, la deuxième moitié de l’année est souvent caractérisée par des nouvelles positives pour l’inflation. Je pense en outre que les banques centrales, y compris la Fed, ne se soucient pas trop du fait que l’inflation pourrait rester au-delà des 2 %. Un regard rapide aux absurdes déficits budgétaires suffit pour comprendre pourquoi.

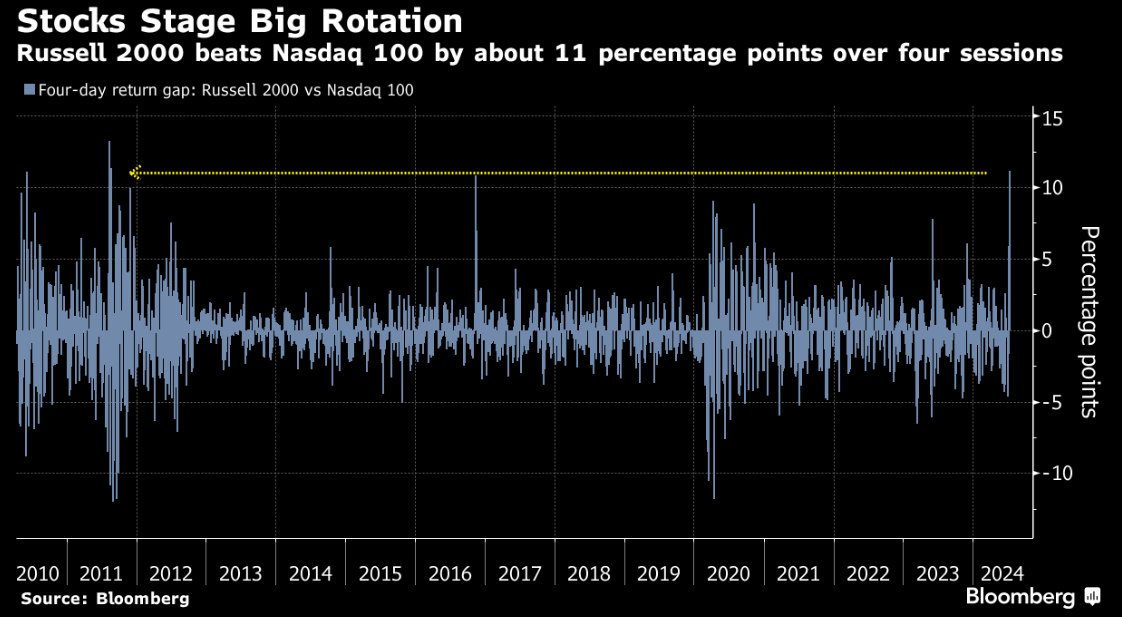

Rotation

Et pour finir, Jerome Powell dit qu’en réalisant plusieurs baisses de taux cette année – le dot plot de la Fed esquisse une baisse, le marché en voit au moins deux, et moi je suis encore toujours convaincu qu’il y en aura trois (voire plus) – on permettrait de retirer un autre souci aux investisseurs : la concentration. Après le marché baissier de 2022, tous les regards sont tournés vers l’IA et la Big Tech.

Mais au moment d’écrire ces quelques lignes, les petites entreprises américaines (Russell 2000) ont devancé le Nasdaq de 11 % en à peine quatre sessions. Si cet élargissement perdure, c’est un point positif pour le marché boursier dans sa totalité.

Encore des bonnes nouvelles, s’il vous plaît

En résumé, alors que les banques centrales misent toujours pleinement sur les baisses de taux pour réaliser l’atterrissage en douceur, les données macroéconomiques meilleures que prévu sont donc une bonne nouvelle, à l’ancienne. La réaction du marché aux ventes de détail meilleures que prévu semble souligner cela, même si c’est encore un peu tôt. Bien entendu, une inflation décevante peut perturber ma théorie, même si je pense que Jerome Powell fera le nécessaire pour veiller à ce que la porte vers les baisses de taux reste ouverte.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.