Le sentiment sur les marchés obligataires évolue rapidement. En l’espace de quelques semaines, les investisseurs et même les banquiers centraux ont opéré un virage à 180 degrés. L’augmentation du risque d’inflation et un manque encore plus criant de discipline budgétaire font grimper les taux d’intérêt. C’est un scénario cauchemardesque pour les politiciens et la prélude à une confrontation majeure.

Les banquiers centraux y ont bien réfléchi. La crédibilité limitée des gouvernements à réduire de manière significative leurs déficits budgétaires, les risques d’inflation croissants et l’augmentation des liquidités (dont ils sont d’ailleurs largement responsables) signifient que la marge de manœuvre pour de nouvelles baisses des taux d’intérêt est limitée. Certains banquiers centraux partent même du principe que la prochaine action sur les taux d’intérêt sera une hausse.

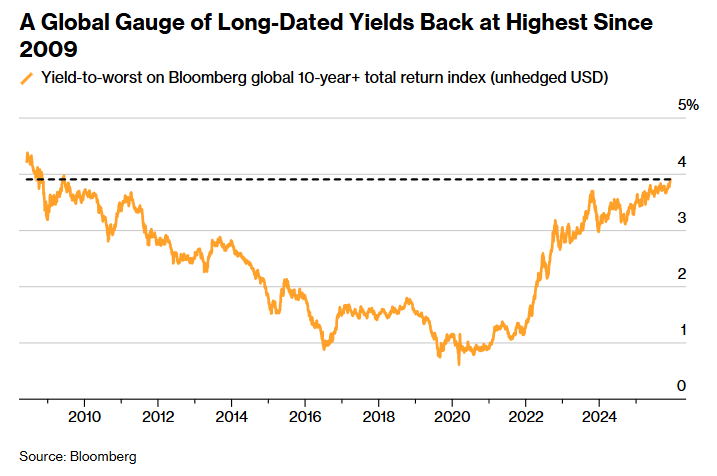

Hausse des taux d’intérêt

Les taux d’intérêt se sont donc envolés ces derniers jours, ce qui a donné matière à de nombreux grands titres dans la presse. Bloomberg a ainsi affirmé que nous avions atteint les niveaux les plus élevés depuis la crise financière de 2008.

L’affirmation selon laquelle les taux d’intérêt sont élevés doit toutefois être considérablement nuancée. Une description plus réaliste serait de dire que les taux d’intérêt ont été maintenus à un niveau extrêmement bas par les banques centrales depuis la crise, alors que l’inflation n’a cessé d’augmenter. De plus, si l’on considère le principe séculaire selon lequel une dette plus importante exige un taux d’intérêt plus élevé, cette pression à la hausse sur les taux d’intérêt n’est pas vraiment une surprise. Et dans cette même perspective d’endettement, on peut difficilement qualifier les taux d’intérêt d’élevés.

Dettes

Avec la récente hausse des taux d’intérêt, une dynamique intéressante se met en place, dont certains éléments ont été abordés dans ma précédente chronique. Plus tôt cette année, les budgets et les dettes de plusieurs pays (France, Royaume-Uni, États-Unis) ont été sous les feux des projecteurs. De nombreux journalistes financiers et experts du marché ont pris la plume pour démontrer le caractère insoutenable de la dette.

Que sont devenus ces récits ? L’accumulation de la dette s’est-elle arrêtée ? Non, bien au contraire. La dette mondiale a également fortement augmenté cette année. Les déficits budgétaires ont-ils été comblés ? Certainement pas. On observe parfois des déficits moindres, mais ils ne sont certainement pas d’une ampleur acceptable. Les perspectives se sont-elles donc nettement améliorées ? Au contraire : le vieillissement de la population, la lutte géopolitique pour s’assurer connaissance et technologie, la nécessité impérieuse d’augmenter les dépenses de défense et l’inadéquation persistante entre l’immigration de masse (aux antipodes de l’immigration ciblée) et l’État-providence (inabordable) exercent une pression encore plus forte sur les dépenses publiques.

Des intérêts divergents

Les budgets restent fortement déficitaires, le fardeau de la dette était déjà élevé et les taux d’intérêt augmentent. Si les inquiétudes récentes concernant l’augmentation de la dette n’ont pas soudainement disparu, cette équation semble impossible à résoudre.

En France, où les querelles politiques sur le budget sont presque quotidiennes, les charges d’intérêt en pourcentage du PIB passeront de 1,4 % en 2021 à 2,5 % en 2026. C’est donc 1 % de déficit budgétaire en plus qui est ainsi verrouillé. Aux États-Unis, les charges d’intérêt dépassent largement les 4 % du PIB. C’est plus que ce que les États-Unis consacrent à la défense, mais aussi à l’éducation et aux infrastructures, notamment.

Trajectoire de collision

Les intérêts des gouvernements et des banques centrales sont sur une trajectoire de collision. Du moins, si l’on part du principe que la politique monétaire est indépendante et vise principalement la stabilité des prix. Mais encore une fois, pourquoi la BCE a-t-elle attendu que l’inflation atteigne 8 % pour augmenter les taux d’intérêt ? Pourquoi les taux d’intérêt ont-ils déjà été divisés par deux pour atteindre 2 % ? Pourquoi les banques centrales augmentent-elles les liquidités ? Pour les banques centrales, il est plus important de regarder ce qu’elles font que ce qu’elles disent.

La solution

Une petite digression pour terminer. Naturellement, les sociétés d’investissement n’ont pas tardé à tirer profit de cette dynamique changeante. Si les obligations d’État ne sont plus une option en raison de la hausse des taux d’intérêt et de l’inflation, il suffira de se tourner vers la dette privée. En effet, celle-ci ne souffre guère de ce cocktail délétère. Les entreprises investissent massivement dans l’essor de l’IA en empruntant des sommes colossales. Cela ne poserait-il pas également un problème en termes de pression à la hausse sur les taux d’intérêt ?

Revenons à l’essentiel : je n’exclus pas que nous assistions à un véritable affrontement entre les gouvernements et les banques centrales l’année prochaine, et je soupçonne fortement que ce seront les gouvernements qui l’emporteront.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.