S’il est une chose qui caractérise le monde de l’investissement, c’est qu’il est rempli de clichés, de perroquets et d’une énorme réticence au changement. Il est parfois risible de constater que les experts boursiers répètent les mêmes répliques depuis 20 ans ou vous assomment de leur « sagesse boursière ».

Mais je ne peux m’empêcher de penser que l’investissement est bien en train de changer. En tant qu’investisseur formé à la diversification des actifs, j’ai grandi avec l’idée qu’avec une vision macroéconomique adéquate, on peut déterminer dans une certaine mesure — on se trompe souvent aussi — quelle classe d’actifs devrait bien performer au cours des six ou douze prochains mois.

Cette façon de penser est largement répandue dans le secteur : des quantités d’économistes — qui ne sont d’ailleurs pas les meilleurs investisseurs —, de macro-stratèges et de modélisateurs tentent de déterminer la bonne répartition de portefeuille. Je m’y suis également intéressé de près pendant des années. Pour être francs, nous sommes allés assez loin.

Experts politiques

Alors que j’avais l’habitude de commencer invariablement la journée par une série de présentations macro via la commande WECO familière de mon terminal Bloomberg (qui donne les indicateurs et le calendrier à l’échelle mondiale, ndlr), je commence désormais presque toujours par « Top News ».

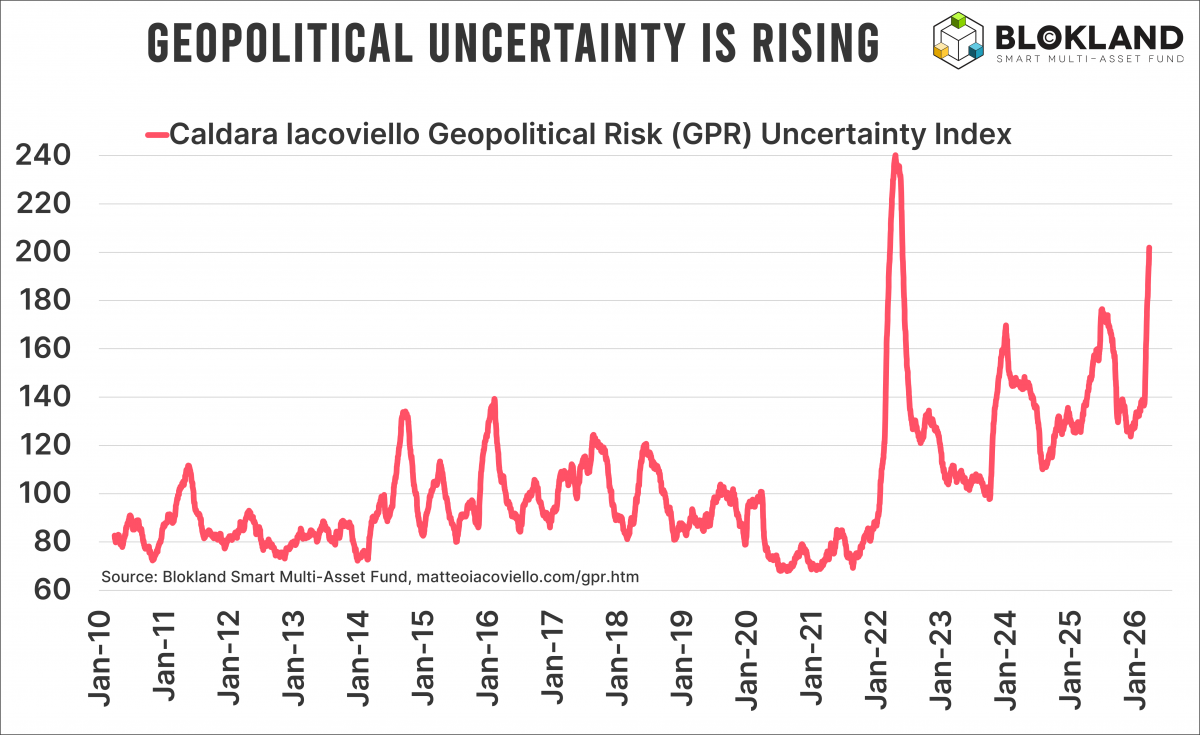

Ces dernières années, ce calendrier a été dominé par des épidémies de virus, des banques régionales américaines en faillite, d’énormes déficits budgétaires, des guerres tarifaires et, en première place, des tensions géopolitiques qui peuvent ou non se transformer en conflits militaires.

En effet, quel est l’intérêt de connaître le dernier taux d’inflation si M. Trump annonce de nouveaux droits de douane le lendemain ? Ou si les prix du pétrole explosent soudainement parce que des missiles volent dans tous les sens au Moyen-Orient ? Comment évaluer la baisse de la croissance de l’emploi aux États-Unis alors que les frontières se ferment et que les gens sont déportés en masse ? Que signifie encore une modification de l’indice Ifo, autrefois leader dans son domaine, sinon que l’industrie allemande est rongée de l’intérieur par une politique climatique et une bureaucratie excessives ?

Ces dernières années, il vaut mieux être un expert politique connaissant les relations géopolitiques qu’un investisseur macro classique.

Banques centrales

Bien entendu, toutes les données macroéconomiques ne sont pas devenues obsolètes. L’action des banques centrales reste déterminante. Mais quelque chose est en train de changer à ce niveau-là aussi.

Le président de la Fed est poursuivi en justice pour avoir prétendument dépensé trop d’argent pour des travaux de rénovation, mais je pense qu’aux Pays-Bas les rénovations finissent presque toujours par coûter deux fois plus cher que prévu. Donald Trump parle constamment du limogeage du président de la Fed. Et depuis quelques mois, il y a quelqu’un au sein du FOMC qui appuie invariablement sur le bouton « baisser ».

La même rengaine

Mon discours ressemble peut-être à un disque rayé. Et avec la récente chute du prix de l’or, nombreux sont les critiques qui osent à nouveau s’exprimer. Mais si le monde est en pleine mutation, nos investissements ne devraient-ils pas évoluer aussi ? Si nous devons considérer les marchés sous un angle différent, n’est-il pas logique que les résultats soient également différents ? Est-ce encore suffisant d’avoir un portefeuille passif d’actions et d’obligations ?

Les attaques directes contre l’actuel président de la Fed, la série de premiers ministres français déchus pour cause de budget insatisfaisant, la croissance monétaire sans fin comme lubrifiant nécessaire pour soutenir une économie d’endettement : tout ceci, combiné à une inflation plus forte et plus volatile en raison des tensions géopolitiques, dont le pétrole est souvent l’exutoire, pose néanmoins la question de savoir si les obligations sont encore nécessaires et s’il ne faudrait pas laisser plus de place aux matières premières.

Rééquilibrage

Et croyez-vous vraiment que l’Inde, mais surtout la Chine, auront encore envie de coopérer « cordialement » avec les États-Unis après ces conflits ? Aujourd’hui, une poignée de navires empruntent le détroit d’Ormuz, à condition de payer en yuans plutôt qu’en dollars.

Il semble évident que la Chine, entraînant dans son sillage ses principaux partenaires commerciaux, souhaite se démarquer de l’hégémonie du dollar. Dans mon livre De Grote Herbalancering (Le grand rééquilibrage), un graphique montre que lorsque la part du dollar dans les réserves monétaires mondiales diminue, le prix de l’or a tendance à augmenter. Personne n’y prête attention aujourd’hui. Mais cela ne signifie pas que cette relation a disparu.

Nous assistons à une perte de pouvoir d’achat des obligations, à une corrélation positive entre les actions et les obligations qui était considérée comme impensable par le passé, à une masse monétaire qui continue de croître structurellement, à un climat économique et politique de plus en plus polarisé, à une inflation plus volatile et plus élevée que ce à quoi nous étions habitués, à une incertitude énergétique qui ne disparaîtra pas simplement, et à une politique monétaire déployée avec une force de plus en plus extrême pour maintenir le système à flot. Dans le même temps, les classes d’actifs qui étaient autrefois vendues comme supérieures par le biais de brochures marketing attrayantes se sont révélées moins robustes que ce que les arguments de vente ne laissaient entendre. Indice : le nom de ces catégories commence par « private ».

Il va falloir que les choses changent dans le monde de l’investissement. Non ?

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.