À l’approche des élections sénatoriales prévues vers la fin de l’année, un président multiplie les manœuvres inhabituelles. Après avoir, sur le papier du moins, évincé le président d’un État souverain et quasiment annexé le Groenland, c’est désormais au tour du président de la banque centrale américaine d’être pris pour cible. Ces événements relèguent au second plan des graphiques cruciaux qui, bien que souvent ignorés, méritent pourtant toute notre attention. Heureusement, ce n’est pas le cas ici.

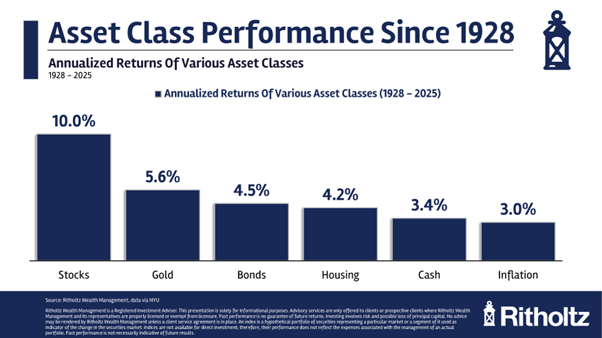

Prenons, par exemple, ce graphique de Ben Carlson (Ritholtz Wealth Management), qui retrace les rendements annuels moyens de plusieurs grandes catégories d’actifs depuis 1928 :

Il montre que les actions sont de loin la classe d’actifs la plus performante. Ce n’est pas une surprise, d’autant plus que le bitcoin n’existait pas encore à l’époque. Mais ce qui surprendra de nombreux investisseurs, c’est que l’or arrive en deuxième position. Sur près d’un siècle, l’or affiche une performance supérieure de plus d’un point de pourcentage à celle des obligations. C’est surtout la flambée des prix de ces dernières années qui a propulsé l’or à la deuxième place des classes d’actifs les plus performantes.

Interrogations

Cela ne manquera pas de susciter des interrogations chez de nombreux investisseurs. Le discours dominant reste que l’or peine à suivre l’inflation et qu’il subit également des fluctuations considérables.

Cette image est complètement dépassée. L’or continue de surperformer l’inflation de 2,6 % en moyenne par an. C’est sans prendre en compte les dernières années.

De nombreux investisseurs, en partie à tort, ne s’intéressent qu’aux rendements. La volatilité est moins pertinente, surtout pour ceux qui ont une vision à long terme et qui ne craignent pas les baisses de cours. Ces investisseurs se demandent probablement pourquoi l’or ne figure pas du tout dans leurs portefeuilles ou n’y figure qu’en quantité infime.

Le risque est relatif

Il est indéniable que l’or est plus risqué que les obligations en termes de volatilité. Néanmoins, cela ne signifie pas qu’il soit moins pertinent dans un portefeuille diversifié.

Les données à long terme montrent que la corrélation entre les actions et les obligations est plus souvent positive que négative. Ce faisant, nous avons été induits en erreur par la période allant du milieu des années 1980 à 2020, au cours de laquelle les taux d’intérêt ont baissé de manière structurelle. Cela a engendré une corrélation favorable avec les actions. Tout le reste indique plutôt le contraire.

En revanche, la corrélation entre les actions et l’or est souvent proche de zéro. De plus, cette corrélation est assez stable, ce qui signifie que l’on bénéficie d’un niveau de diversification relativement fixe avec l’or. L’or performe souvent bien lorsque les actions chutent fortement.

Voilà pour les statistiques. Mais comme l’or, contrairement aux actions et aux obligations, est (en partie) en dehors du système financier, il présente également d’autres propriétés intéressantes.

Par exemple, la protection contre les tensions géopolitiques, dont les exemples abondent ces temps-ci, et contre la tendance croissante à la dominance budgétaire. Ce qui se passe de l’autre côté de l’Atlantique est intense, voire extrême, mais pas totalement surprenant.

Les gouvernements doivent chercher des « solutions » dans notre modèle économique fondé sur l’endettement. L’une des solutions évidentes est la baisse des taux d’intérêt. Donald Trump pense qu’il peut imposer cela en plaçant des larbins à la Fed et en poursuivant son président en justice.

Bien sûr, nous ne faisons pas ce genre de choses en Europe. Mais ne vous y trompez pas : même si c’est plus subtil ici, l’objectif est le même. La BCE n’hésite pas à faire marcher la planche à billets si l’un de ses États membres est en difficulté. D’ailleurs, la célèbre déclaration de l’ancien président de la BCE, M. Draghi, selon laquelle la BCE ferait « tout ce qu’il faudrait », était tout sauf subtile. De plus, elle s’est révélée très efficace.

Si vous supposez un instant que la pression exercée sur les banques centrales, par quelque moyen que ce soit, est appelée à durer, comme je le fais, préférez-vous avoir de l’or ou des obligations dans votre portefeuille ?

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.