Cela a pris du temps, mais le chiffre de l’inflation américaine pour octobre, publié avec un certain retard, s’est révélé légèrement inférieur aux prévisions. Cela signifie qu’à l’heure où cette chronique est publiée, la Réserve fédérale a réduit les taux d’intérêt d’un quart supplémentaire et, à moins d’un événement extraordinaire, une autre baisse d’un quart interviendra en décembre.

L’une des leçons les plus importantes que j’ai apprises pendant et après la crise du crise du Covid-19 est qu’avec les banques centrales, vous devez uniquement regarder ce qu’elles font réellement, et non ce qu’elles disent. Face à l’envolée de l’inflation, les banquiers centraux, notamment le gouverneur de la Fed, Jerome Powell, et la présidente de la BCE, Christine Lagarde, ont déployé des efforts considérables pour empêcher systématiquement les hausses de taux d’intérêt. Mme Lagarde restera dans les annales comme la directrice de la BCE qui s’est obstinée à affirmer que la hausse des prix n’était que temporaire lorsque l’inflation atteignait 8 %, tandis que Jerome Powell proposait une série de mesures arbitraires de lutte contre l’inflation pour se dissimuler derrière le même message.

Je suis frappé de constater que l’économiste moyen et l’analyste de marché n’y font plus guère référence. Ils prétendent tous que cette période était une exception et que la politique monétaire, c’est désormais business as usual. Ça me rappelle le poisson rouge qui, après un tour dans son bocal, ne se souvient plus d’y être déjà venu.

Des critères étranges

J’ai plus de mal à oublier. Ainsi, lorsque le chiffre de l’inflation sera publié, cette fois-ci un peu plus tard en raison de la paralysie du gouvernement américain, une autre bizarrerie devenue plus fréquente sous Donald Trump, je serai particulièrement vigilant.

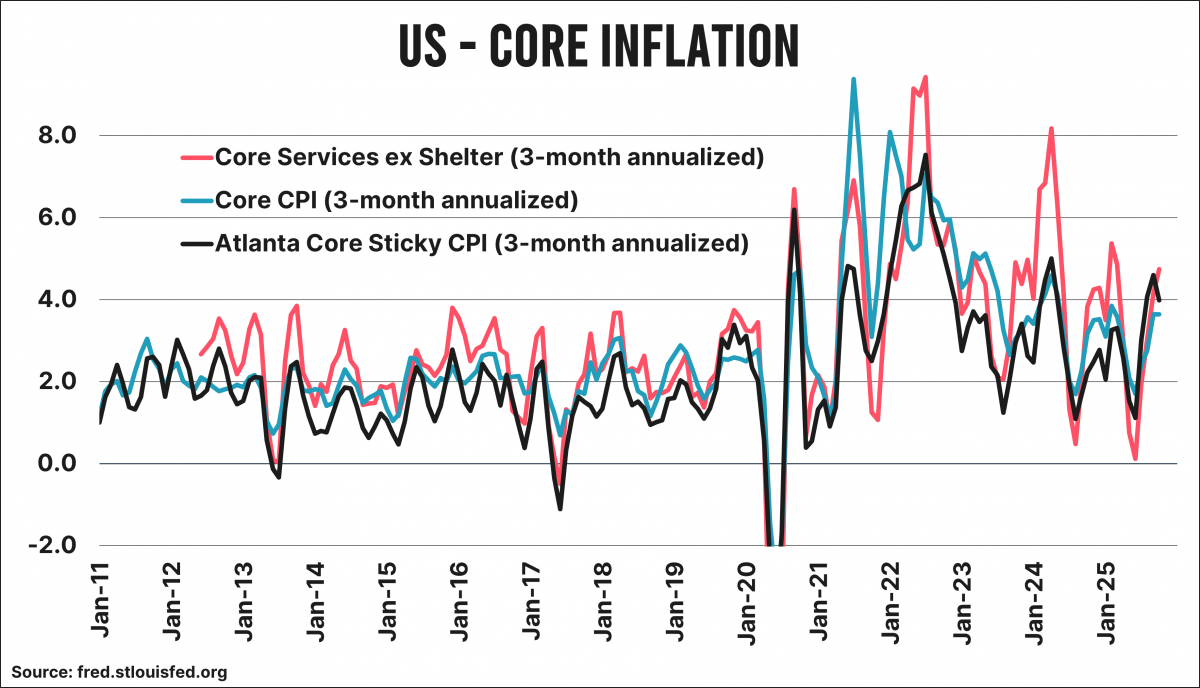

Alors que l’inflation américaine atteignait des sommets, M. Powell nous a présenté une série de mesures de lutte contre l’inflation censées donner une image plus claire, notamment du caractère temporaire de cette hausse massive des prix. Il s’agissait notamment de l’inflation de base annualisée sur trois mois, hors logement. Nous avons tous soudainement regardé l’augmentation médiane des prix ou les mouvements de prix des biens dont les prix étaient classés comme rigides (sticky prices).

J’ai dressé un tableau récapitulatif de tous ces critères pour voir si les chiffres allaient réellement inciter Jerome Powell et ses collègues à agir. Et comme je n’oublie pas facilement, je repense encore aux étranges mesures anti-inflationnistes qui ont été soudainement mises en place pour augmenter les taux, d’abord pas du tout, puis à un rythme toujours modéré lorsqu’il est devenu évident que la Réserve fédérale était très en retard.

Voici quelques-uns de ces chiffres :

- inflation de base annualisée sur trois mois hors shelter (coût du logement temporaire) 4,3 %,

- inflation de base annualisée sur trois mois hors housing (coût du logement permanent) 4,3 %,

- inflation de base annualisée sur trois mois des prix rigides hors logement temporaire 4,0 %.

Pour clarifier : l’inflation déclarée et l’inflation de base se sont élevées à 3,0 % en octobre, ce qui a suffi pour que les marchés boursiers soient euphoriques vendredi. Mais soyons réalistes, ces chiffres d’inflation sont loin d’atteindre l’objectif d’inflation de la Fed, n’est-ce pas ? Jerome Powell en parle-t-il encore ?

Naïf

Est-il étrange que je trouve les investisseurs, les économistes et les soi-disant experts du marché naïfs (et je modère mes propos) lorsqu’ils présentent leur interprétation des derniers chiffres de l’inflation ? Est-il insensé de dire que la Fed ne se préoccupe plus vraiment de l’inflation depuis des années, mais surtout de la liquidité du système financier (les refinancements dominent tout) et de la viabilité de la dette ?

Avec mon fonds « investir dans la rareté », on me prend régulièrement pour un illuminé, ce qui me convient, mais on ne peut nier que quelque chose cloche. Il y a à peine trois ans, la Fed et d’autres banques centrales ont sorti tout un arsenal de stratagèmes pour nous convaincre que la situation n’était pas si grave. Nous semblons ignorer, pour notre propre commodité, que ces mêmes astuces montrent invariablement que ce n’est toujours pas le cas.

Je comprends maintenant ce dernier point. Bien entendu, si vous détenez beaucoup d’actions, vous ne pouvez pas espérer mieux que de nouvelles baisses des taux d’intérêt.

Si j’avais été journaliste lors des conférences de presse de Christine Lagarde et Jerome Powell, j’aurais su quelles conclusions tirer.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.