Cela ne vous aura certainement pas échappé : l’or a le vent en poupe ! En ce moment son cours bat record sur record, et même les médias financiers grand public ne peuvent plus y échapper. Cependant, lorsque je lis ces récits, ce sont surtout des interrogations qu’ils suscitent chez moi. Les investisseurs traditionnels sont-ils vraiment si naïfs, ou détournent-ils délibérément le regard ?

À vrai dire, l’or n’est pas du tout si recherché que cela. Ces deux dernières semaines, j’ai discuté avec une dizaine d’investisseurs actifs auprès de grands gestionnaires aux Pays-Bas et au-dehors. Interrogés sur leur allocation à l’or, la réponse majoritaire est : « Nous n’investissons pas dans l’or », voire : « Hors de question d’investir dans l’or ».

Les raisons évoquées pour ne pas investir dans l’or ne sont en outre pas particulièrement convaincantes. Les arguments qui reviennent fréquemment sont : « L’or n’a pas de flux de trésorerie », « L’or est trop volatil » et : « Nos clients n’en font pas la demande ».

La Trinité

Je n’entends pas grand-chose concernant les caractéristiques clés – rendement, risque et diversification – permettant généralement de déterminer l’intérêt d’une catégorie d’investissement. Probablement parce que l’or, en particulier ces dernières années, affiche un bon score dans ces trois domaines.

Le cours de l’or a grimpé d’environ 45 % depuis octobre dernier, laissant ainsi loin derrière lui la plupart des marchés boursiers. Bien que de nombreux investisseurs décrient cette hausse comme un rally à court terme, elle a bel et bien permis à l’or, sans flux de trésorerie donc, de battre les obligations sur les cinquante (!) dernières années.

À cela vient s’ajouter la nette diminution de la volatilité de l’or par rapport aux obligations, ou plutôt l’augmentation du risque lié aux obligations. Résultat : le ratio de Sharpe de l’or sur ces cinquante mêmes années est à présent comparable à celui des obligations, voire supérieur pour les périodes plus récentes.

En matière de diversification également, les obligations ont perdu du terrain. La corrélation entre les actions et l’or, et les actions et les obligations, est restée faible mais positive ces dernières années. Celle avec les obligations était même un peu plus élevée et moins stable. Cette supposée corrélation négative n’est plus un sujet depuis quelque temps déjà, et un long historique démontre qu’il s’agit là d’une exception plutôt que de la règle.

Répartition

Ceci soulève la question de savoir pourquoi les investisseurs (traditionnels) ne répartissent pas « vraiment » leurs actifs en misant un peu sur l’or. Si deux catégories d’investissement permettent une meilleure répartition par rapport aux actions, n’importe quel « spécialiste de l’ASA » recommanderait d’intégrer les trois catégories à son portefeuille.

L’avenir

Je me suis, jusqu’à présent, focalisé uniquement sur les données historiques concrètes, derrière lesquelles aiment à se cacher de nombreux allocateurs. Cependant, si l’on ose regarder un peu vers l’avenir, l’absence de l’or dans les portefeuilles devient bien plus absurde encore. Je dois faire attention à ne pas me faire taxer de « fou d’or », mais il y a bien là, selon moi, un raisonnement assez objectif à esquisser.

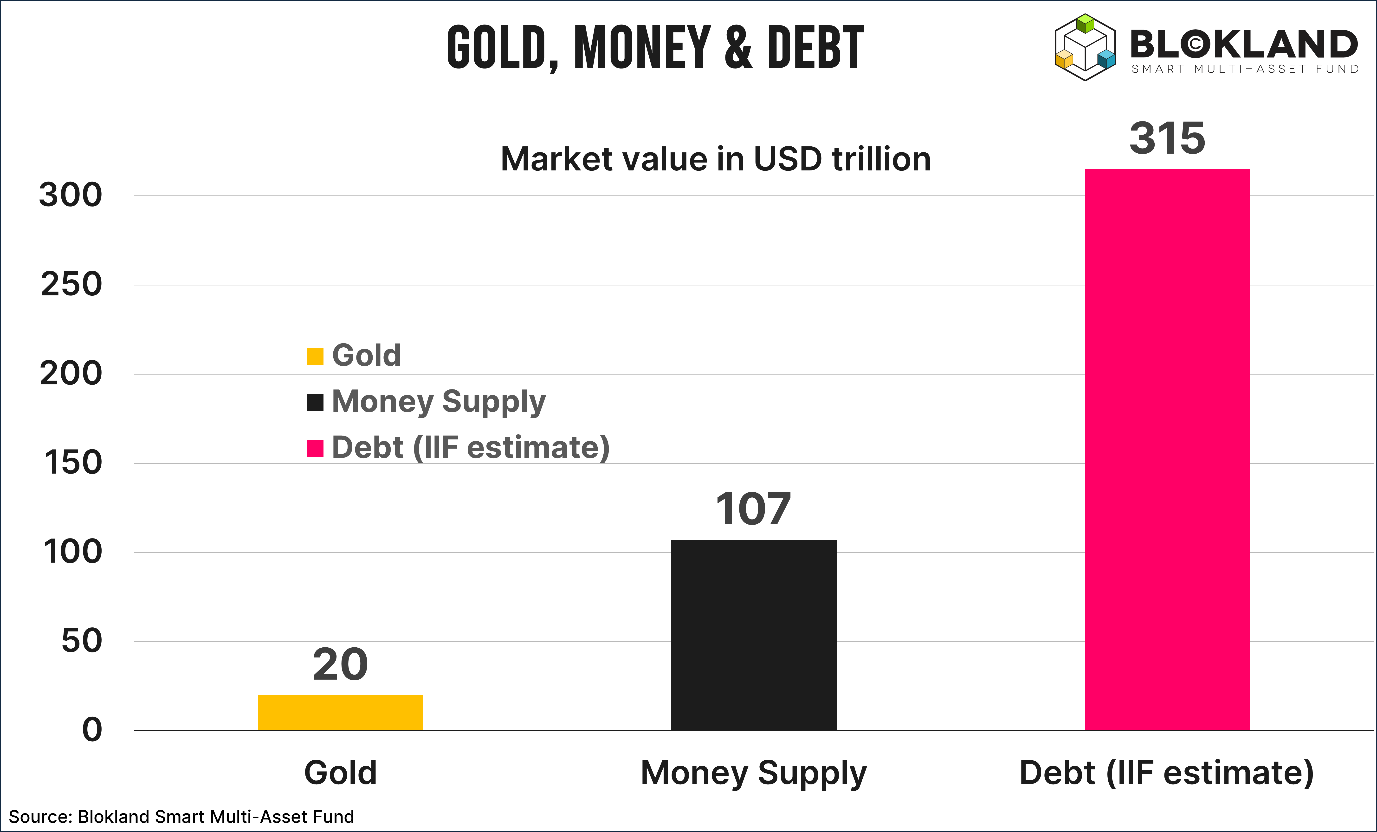

Comparez, à titre d’exemple, la valeur de marché totale de l’or à la masse monétaire et la dette mondiales. Pour chaque dollar de la masse monétaire M2, l’or représente moins de vingt cents, et seulement six par rapport à toute la dette du monde. Nous estimions autrefois que nos dettes et notre argent devaient être ancrés dans quelque chose de valeur tangible. Depuis l’essor des banques centrales, cette chose, c’était l’or dans les coffres-forts, et cela nous rassurait quant au fait que notre argent était en sécurité.

Il me semble évident que, lorsqu’on imprime de l’argent et émet de la dette à grande échelle, la confiance que l’on peut avoir en ce système sera remise en question. Sans même parler des pays ou régimes qui ne veulent pas de cet argent « occidental ».

Si l’on ajoute à cela les règles objectives en matière de répartition et de construction de portefeuille appliquées à grande échelle pour la mise en place d’une ASA (allocation stratégique d’actifs), on est en droit de s’interroger sur l’attitude des investisseurs traditionnels vis-à-vis de l’or.

En particulier lorsqu’on voit que, quand quelqu’un développe une stratégie marketing « géniale » sur le private equity et la dette – dont le seul nom indique qu’elle implique les catégories d’investissement déjà surreprésentée dans d’innombrables portefeuilles –, les investisseurs ne savent pas quelle quantité d’argent allouer.

Je crains que bon nombre de mes questions demeurent sans réponse au cours des années à venir.

* Le Blokland Smart Multi-Asset Fund a intégré 25 % d’or dans son allocation stratégique d’actifs.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.