Nouvelle année, nouveau cycle. Chaque année, au début du mois de janvier, j’examine avec étonnement et perplexité les prévisions boursières des grandes sociétés financières. Et surtout les rendements projetés, qui sont invariablement proches de la moyenne à long terme. On sait donc pertinemment qu’elles ne se réaliseront pas.

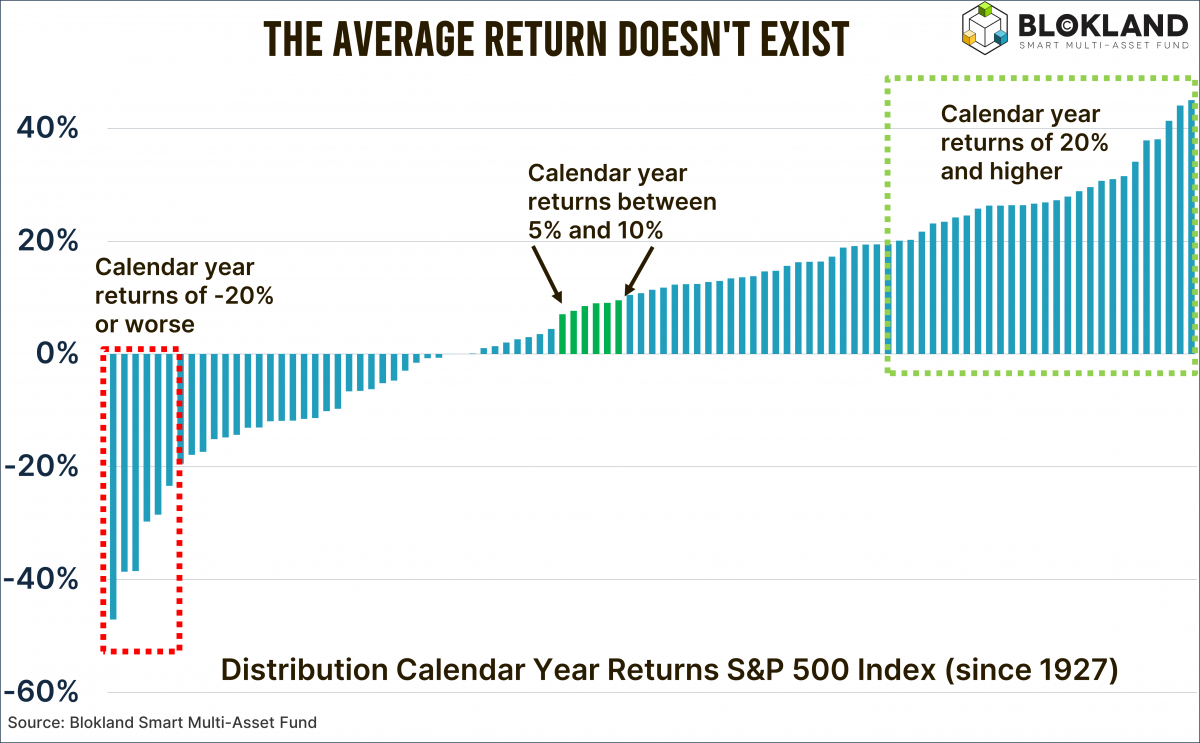

Depuis 1927, le rendement annuel moyen (rétrospectif) de l’indice S&P 500 est de 8,1 %. Avec ce seul chiffre en tête, une prédiction située entre 5 et 10 % paraît évidemment très professionnelle. Mais si vous vous penchez un peu sur les données sous-jacentes, vous constaterez rapidement que c’est le contraire qui est vrai. Cela reflète principalement un manque de compréhension des performances historiques.

Commençons par quelques chiffres

Depuis 1927, le rendement annuel moyen (rétrospectif) de l’indice S&P 500 est de 8,1 %. Avec ce seul chiffre en tête, une prédiction située entre 5 et 10 % paraît évidemment très professionnelle. Mais si vous vous penchez un peu sur les données sous-jacentes, vous constaterez rapidement que c’est le contraire qui est vrai. Cela reflète principalement un manque de compréhension des performances historiques.

Au cours des 97 années civiles écoulées depuis 1927, les rendements de l’indice S&P 500 n’ont été compris dans cette fourchette qu’à six reprises. Vous avez bien lu : seulement six fois. En 2025, cela n’a pas été le cas non plus. Le S&P500 a affiché un rendement de 16,4 %.

Ce chiffre signifie qu’en tant que soi-disant gourou des marchés boursiers, vous auriez eu raison à peine 6 % du temps si vous aviez fait cette prédiction de 5 à 10 % chaque année. Ce n’est pas très bon.

Choisissez les extrêmes

Une bien meilleure stratégie aurait consisté à prédire invariablement chaque année que les actions augmenteraient d’au moins 20 %. Dans ce cas, vous auriez eu raison 28 fois, soit un taux de réussite de 29 %. En effet, si vous aviez été assez « fou » pour prédire un rendement de 20 % ou plus chaque année, vous auriez eu raison près d’une fois sur trois. Votre « capacité de prédiction » aurait été cinq fois supérieur à celle d’une personne ayant choisi de prédire entre 5 et 10 % de croissance chaque année.

Mais même si vous aviez été le permabear chaque année, ce dont certains experts font leur marque de fabrique, vous n’auriez pas été inférieur à la moyenne des huggers. Depuis 1927, l’indice S&P 500 a chuté de 20 % ou plus à six reprises. Parce qu’il faut beaucoup plus de courage pour faire chaque année un tel pronostic susceptible de nuire à votre carrière, je pense aussi que les permabears sont de meilleurs pronostiqueurs que les huggers.

Encore une fois, un manque de connaissances historiques

Cette année encore, les prévisionnistes professionnels montrent qu’ils n’ont pas ma chronique intitulée « Le rendement moyen n’existe pas ». La prévision de rendement médiane des 21 experts des plus grandes banques d’affaires s’élève à 9,4 %. Certes, ce chiffre est élevé pour ce groupe, même s’il s’agit d’un très faible écart par rapport à la moyenne à long terme, mais il se situe bien dans la fourchette de 5 à 10 %.

Huit des 21 prévisionnistes ont bien donné un chiffre entre 5 et 10 %. Cela représente environ 40 % des prévisionnistes. Pour eux, il y a donc 94 % de chances (91 années sur 97 depuis 1927, le rendement n’était pas dans la fourchette) qu’ils se trompent. L’année dernière, ils étaient près de 50 %, ce qui signifie que certains d’entre eux ont peut-être eu une illumination.

Mais ce n’est pas sûr. Aucun des gourous de la Bourse n’a avancé de prévision de rendement supérieure à 20 %. Pas un seul. Pourtant, selon les données historiques, la probabilité que cela se produise est de 29 %. On pourrait s’attendre à ce que parmi les 21 prédictions, quelques experts aient examiné la distribution historique des rendements. Et bien non.

En outre, aucun des experts en investissement interrogés n’a prédit de rendements négatifs. Sur un groupe de 21 participants, c’est encore plus étrange, étant donné qu’il y a près d’un tiers de chances que le rendement d’une année civile soit négatif. Le rendement le plus faible attendu en 2026 est de 2,3 %.

Il reste surprenant que les prévisionnistes soient si mal informés sur les rendements de la classe d’actifs qu’ils sont censés connaître.

Sans doute qu’ils le savent bien mais ils veulent surtout éviter d’être trop différent des autres. Cela cadre parfaitement avec l’image selon laquelle les sociétés où travaillent ces prévisionnistes restent elles aussi bloquées dans un monde où il n’y a que des actions et des obligations. Mais bon, on en parlera une autre fois.

Meilleurs vœux pour 2026 ! Je vous souhaite une excellente année.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.