Depuis quelques semaines, j’observe les marchés financiers avec une certaine perplexité. Alors que le président américain menace d’éradiquer toute une société, les marchés d’actions restent de marbre. Puis un TACO tout frais déclenche un rebond de plusieurs points de pourcentage, alors qu’il n’y a guère plus qu’un cessez-le-feu de deux semaines et une incertitude persistante. Pour qui regarde un peu plus loin, un obstacle bien net se profile à l’horizon et il conviendra de le franchir.

Une fin rapide du conflit, que l’on peut espérer enfin, ne signifie pas que tout reviendra simplement à la situation antérieure. Il existe en tout état de cause un facteur crucial dont on peut d’ores et déjà être quasiment certain qu’il posera problème : j’ai nommé l’inflation.

Que la hausse des prix de l’énergie entraîne une inflation plus forte n’a rien de surprenant, mais les données qui ont récemment défilé sur mon écran ont confirmé ce que je pressentais déjà : l’inflation va dépasser ce que beaucoup anticipent.

Ce que les entreprises paient

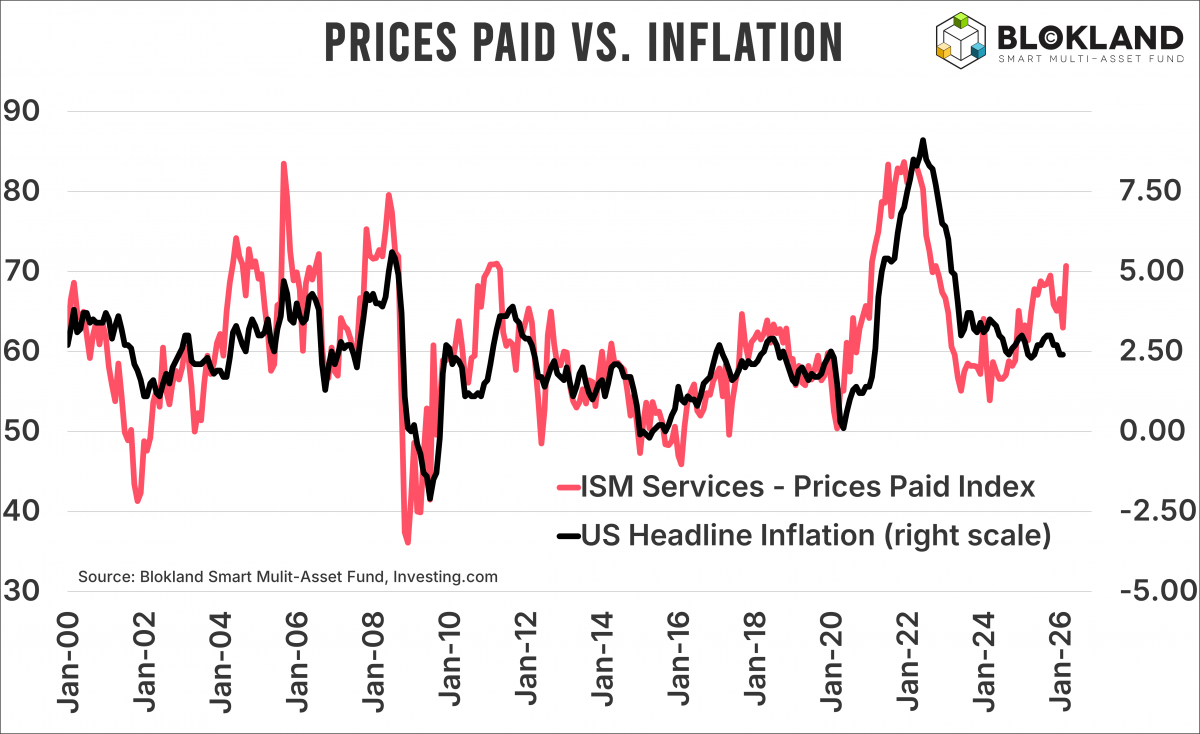

Le graphique ci-dessous présente le sous-indice des prix (payés) de l’indice ISM des services sur l’axe gauche et l’inflation américaine sur l’axe droit. Bien que l’ISM des services soit (injustement) toujours le parent pauvre de l’ISM manufacturier, la corrélation entre les deux indicateurs macroéconomiques est pour le moins forte. Elle est également bien plus forte que la relation entre l’indice des prix ISM manufacturier et l’inflation américaine.

Le sous-indice des prix de l’indice ISM des services a atteint 70,7 en mai, son niveau le plus élevé depuis octobre 2022. À l’époque, l’inflation américaine atteignait encore un taux vertigineux de 8,2 % sous l’effet des gigantesques plans de relance post-Covid, de la désorganisation des chaînes d’approvisionnement et, il ne faut pas l’oublier, de banques centrales réfugiées dans leur monde enchanté, qui s’obstinaient à qualifier l’inflation de phénomène transitoire.

Il n’empêche qu’on obtient une image assez préoccupante en superposant ces deux courbes. Avec ce score de 70, l’inflation américaine pourrait facilement atteindre 5 %. À l’exception de quelques extrêmes, peu d’investisseurs, de consommateurs et de banquiers centraux tiennent compte d’un taux d’inflation aussi élevé.

Troubles sociaux ?

L’indice ISM n’est pas le seul indicateur qui laisse présager une hausse des prix. Si l’on compare le prix des engrais azotés, largement déterminé par le prix du gaz naturel, avec celui des prix alimentaires mondiaux, un tableau plus que déplaisant se dessine. Il est presque certain que les prix des denrées alimentaires, qui augmentaient déjà avant la guerre, continueront à augmenter.

Il s’agit là d’une recette qui a fait ses preuves en matière de troubles sociaux. Lorsque les gens ont moins à manger, ils se mettent à faire des choses extrêmes, ce que l’on peut difficilement leur reprocher. Avec des tensions géopolitiques à leur comble et une polarisation à des niveaux records, mieux vaut ne pas trop s’attarder sur les conséquences possibles.

La planche à billets

Il faut également tenir compte de la masse monétaire. Les marchés financiers avaient déjà un besoin extrême de liquidités, notamment en raison de toutes ces dettes qui doivent désormais, après la pandémie, être refinancées à des taux plus élevés. Avec tout ce qui se passe sur le marché de la dette privée (et des actions), maintenir un niveau élevé de liquidités n’est pas une mince affaire.

Les banques centrales ont entre-temps cessé de réduire leur bilan, et la croissance de la masse monétaire mondiale s’accélère. Dans le même temps, plusieurs gouvernements choisissent de soulager leurs citoyens en accordant des subventions sur l’énergie, tandis que la guerre menée par les Américains se fera inévitablement sentir dans le déficit budgétaire.

Bien qu’aujourd’hui presque tout le monde assimile l’inflation à la hausse d’un indice arbitraire d’un panier de biens et services, le terme a longtemps désigné la croissance monétaire elle-même. Plus celle-ci était gonflée, plus l’inflation était élevée.

L’investisseur face à l’inflation

Dans ma chronique d’il y a deux semaines, j’évoquais la fin du macro-investisseur traditionnel. Celui qui reste rivé aux seuls chiffres macroéconomiques publiés passe à côté d’une grande partie des forces qui animent aujourd’hui les marchés.

Face à une inflation incertaine, mais néanmoins orientée à la hausse, les investisseurs doivent, une fois de plus en l’espace de quelques années, s’approprier une nouvelle approche : celle de la protection contre l’inflation.

L’époque où l’on pouvait sans sourciller se contenter de rendements nominaux et affirmer qu’investir dans des instruments sensibles à l’inflation comme les obligations comportait peu de risques est bel et bien révolue. Heureusement, de plus en plus d’investisseurs le comprennent et agissent en conséquence.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.