Les marchés financiers sont sous pression. Les actions, mais aussi d’autres classes d’actifs, évoluent principalement à la baisse. S’agit-il de facteurs isolés, ou peut-on identifier un coupable global ?

Si vous investissez dans le bitcoin, on vous demande souvent pourquoi le bitcoin a (encore) chuté de 10 ou 20 %. C’est remarquable en soi, car dans la catégorie la plus volatile de l’univers, il ne faut pas s’étonner de voir une perte importante sur les marchés en peu de temps. Je m’étonne à chaque fois du silence persistant autour des obligations, qui cette année encore – pour la cinquième année consécutive – n’ont battu aucun record de performance. Pourtant, elles représentent encore 40 % en moyenne des portefeuilles « bien diversifiés ».

Accusations

La vérité est que ces dernières semaines, les actions, l’or, le bitcoin et les cryptomonnaies n’ont pas été très performants. En outre, le prix du pétrole est en baisse depuis un certain temps. La question se pose donc de savoir si toutes ces explications « logiques » par classe d’actifs ont un sens. Les investisseurs restent enfermés dans un carcan, persuadés que « leur » investissement est toujours le meilleur. Les actions sont trop chères, l’or est allé trop loin, le bitcoin souffre des ventes des baleines et de plus en plus de sociétés crypto se distancient du monde de la cryptomonnaie (elles se concentrent exclusivement sur le bitcoin, ce que je peux comprendre, d’ailleurs).

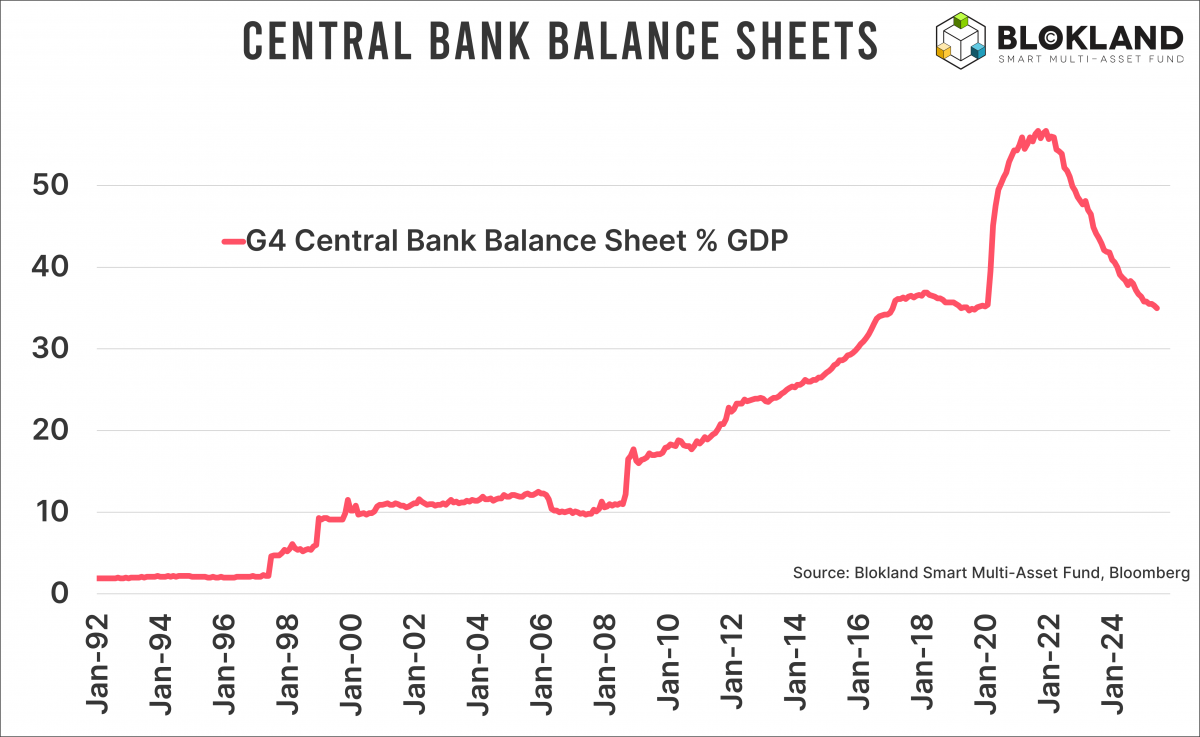

Les accusations fusent de toutes parts, mais il semble probable qu’ils négligent un facteur primordial, ou du moins qu’il n’est pas suffisamment pris en compte. Ce facteur est la liquidité. Les banques centrales cessent de réduire leurs bilans même si l’inflation reste (largement) supérieure à l’objectif de 2 %. Les banquiers centraux avancent en masse l’argument qu’il faut laisser une abondance d’argent dans le système pour que celui-ci fonctionne correctement.

Cafards

Ce ne sont là que deux exemples des appels de plus en plus pressants en faveur d’une augmentation des liquidités. Ces étonnants fonds de dette privée où un cafard – c’est maintenant le mot à la mode – après l’autre tombe du placard. Les gestionnaires de fonds de dette privée s’empressent de dire que tout va bien. Encore un exemple de la façon dont l’amour des gestionnaires d’actifs pour leur propre catégorie d’investissement les rend complètement aveugles. Mais rien n’est moins vrai. Ces types de prêts sont problématiques lorsqu’ils ne peuvent pas être reconduits ou refinancé, et ils nécessitent beaucoup de liquidités.

Il est tout de même intéressant de constater qu’en dépit de tous ces problèmes, les catégories de capital-investissement et de dette privée ont été à ce point « démocratisées ». En d’autres termes : l’investisseur moyen devra supporter une partie des pertes. Il est toujours bon de pouvoir exploiter un tel avantage informationnel.

Machine à refinancement

Permettez-moi de ne pas m’attarder trop longtemps sur ces deux « investissements pas si bons que ça ». Aujourd’hui, les problèmes de liquidité surgissent à la moindre occasion, en raison de la montagne de dettes qui ne cesse de s’accumuler et qu’il faut sans cesse refinancer.

Lorsque les liquidités sont abondantes, une partie se retrouve investie dans d’autres placements tels que les actions et le bitcoin. Après tout, ces options à court terme et ces spéculateurs acharnés du bitcoin ont besoin d’un terrain de jeu pour s’amuser. Le fait que l’or soit également sous pression confirme que le manque de liquidités est le principal suspect à l’origine du déclin observé sur un grand nombre de marchés.

À la rescousse

Heureusement, les banques centrales sont pleinement conscientes de cette dynamique depuis la grande crise financière. Ce qui leur pose problème, c’est d’arriver à le dire sans admettre que l’objectif d’inflation est devenu moins important. De toute évidence, cela ne correspond pas à leur statut indépendant.

Je prévois une injection de liquidités mondiales de la part des banques centrales en 2026. Cela diminue l’importance de facteurs comme l’évaluation des actions, les baleines crypto disparues, etc. Dans une économie fondée sur la dette, la liquidité est finalement la seule chose qui compte.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.