Sous réserve de l’approbation du Sénat, un nouveau président devrait prochainement être nommé à la Fed. Le moment me paraît opportun pour réexaminer l’inflation. Je m’intéresse plus particulièrement aux anticipations d’inflation, car ce sont elles qui dictent en grande partie le comportement des consommateurs et des investisseurs. Ce que je vois n’est pas du tout rassurant.

Depuis la crise du Covid-19, la notion d’inflation s’est considérablement diluée. Outre le fait que l’inflation signifie essentiellement une augmentation de la masse monétaire, une réalité que de nombreux investisseurs n’ont jamais explicitement apprise (il m’a fallu du temps aussi), des dizaines de définitions des hausses de prix circulent aujourd’hui, utilisées de manière un peu arbitraire.

La Réserve fédérale elle-même a donné le mauvais exemple. La série de définitions de l’inflation qu’elle a introduites il y a plus de cinq ans, et dont on n’entend plus guère parler aujourd’hui, a considérablement brouillé les cartes. Chaque publication des chiffres officiels par le Bureau of Labor Statistics déclenche une avalanche de commentaires sur les réseaux sociaux, chacun mettant l’accent sur une mesure ou une période différente pour servir son propre narratif.

Boule de cristal

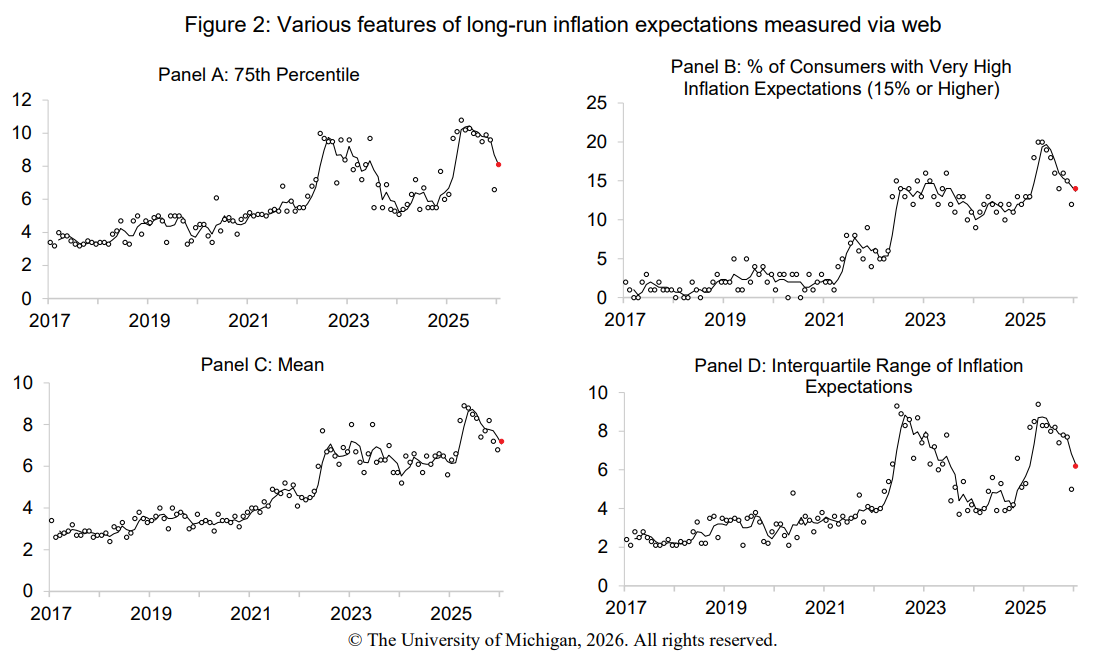

Personnellement, je m’intéresse particulièrement aux anticipations d’inflation, tout simplement parce qu’elles déterminent la grande majorité du comportement des investisseurs, des banquiers centraux et des consommateurs. L’Université du Michigan est également consciente de la ligne de fracture qui est apparue après la crise sanitaire. Chaque trimestre, l’institut publie une mise à jour de son rapport Current versus Pre-Pandemic Long-Run Inflation Expectations, qui examine explicitement les anticipations d’inflation avant et après la pandémie.

La principale conclusion est claire : les anticipations d’inflation à long terme sont loin d’être normalisées. La prévision médiane se situe actuellement à 3,3 %, ce qui est nettement plus élevé qu’avant la crise du Covid-19 et comparable aux niveaux de 2023. Vous avez bien lu : 2023.

Extrêmement élevée

Vous trouverez ci-dessous quatre graphiques tirés de la dernière mise à jour de cette étude. Il en ressort quelques observations frappantes. La moyenne (et non la médiane) des anticipations d’inflation (graphique C) est même supérieure à 7 %, ce qui suggère qu’un groupe important de consommateurs américains s’attend à une inflation extrêmement élevée.

Le graphique B en apporte la preuve. Un peu moins de 15 % des personnes interrogées, soit une sur sept, s’attendent à une inflation de 15 % ou plus. Avant la pandémie, ce chiffre était à peine de 2 %. Il me semble évident que les personnes qui anticipent une inflation de 15 % se comportent et investissent de manière fondamentalement différente de celles qui tablent sur un niveau d’inflation modéré.

La signification des chiffres de l’Université du Michigan est donc claire : les anticipations d’inflation se situent au niveau de 2023, voire au-delà. Et ce, alors que depuis deux ans, nous ne cessons d’entendre parler de désinflation, souvent pour justifier une forte baisse des taux d’intérêt.

Dans une récente lettre d’information de mon fonds d’investissement, j’ai écrit que l’inflation s’était normalisée aux Pays-Bas. Entreprises, coiffeurs, restaurants, détaillants : à la fin de l’année, ils arrivent tous à la même conclusion : les prix augmentent « à cause de l’inflation, vous savez ». C’est la même chose aux États-Unis. Les hausses de prix ont été normalisées, avec pour conséquence logique des prévisions d’inflation extrêmement élevées.

Écran de fumée

Heureusement, les banquiers centraux parviennent toujours à trouver une mesure de l’inflation qui correspond au discours souhaité. Ainsi, je constate que l’indice des prix à la consommation de base de la Fed d’Atlanta, annualisé sur trois mois et hors logement (cela vous dit quelque chose ?), n’était que de 1,15 % à la fin du mois de décembre. Eureka.

Si Kevin Warsh est vraiment un fervent défenseur de la lutte contre l’inflation, qu’il commence par choisir un critère clair auquel nous puissions tous nous conformer. Même dans ce cas, il devra composer avec les membres restants du comité de politique monétaire de la Fed, dont la plupart n’ont voté pour la hausse des taux que lorsque le taux d’inflation régulier atteignait déjà 8 %.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.