Depuis la réélection de Donald Trump à la présidence des États-Unis, le monde est sur le qui-vive. Les tensions géopolitiques dominent les marchés boursiers et le rôle du dollar est de nouveau au cœur des débats. Pourtant, j’ai peine à croire que le moment soit venu pour l’euro de s’affranchir du billet vert. Il y a trop de problèmes à régler pour y parvenir.

L’un des arguments les plus fréquemment avancés en faveur d’un dollar plus faible est la dette nationale américaine. La dette est colossale et, sous l’effet de l’alourdissement des charges d’intérêt et de la probabilité croissante que la Réserve fédérale sera contrainte de faire tourner la planche à billets à plein régime, elle pourrait entraîner la dépréciation de la monnaie la plus importante au monde.

Pour être clair, la dette publique américaine est gigantesque. Pour éviter qu’elle n’entraîne l’effondrement du système, des mesures extrêmes sont nécessaires. Mais en déduire que l’euro devrait automatiquement s’apprécier par rapport au dollar est pour le moins créatif.

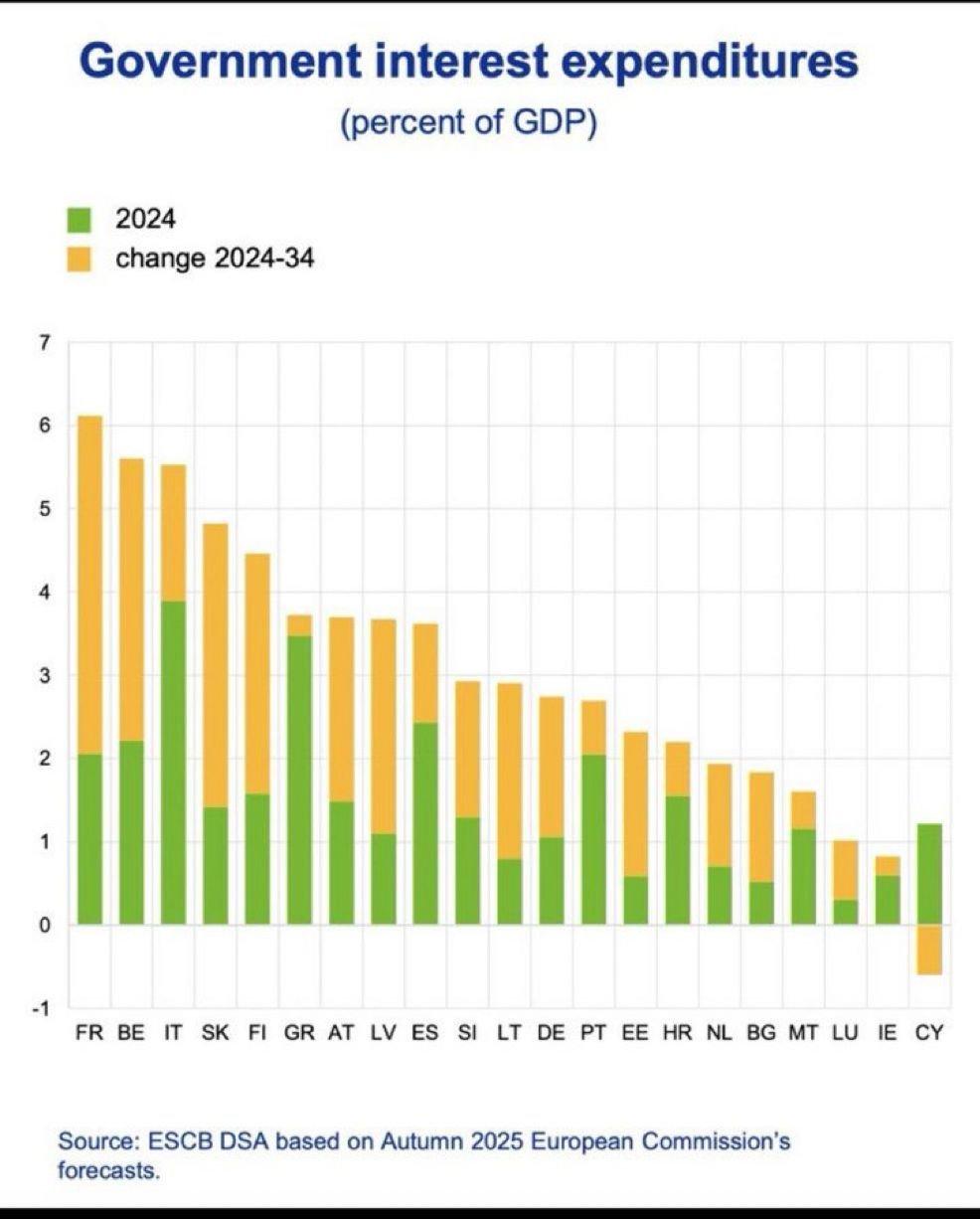

Regardez le graphique ci-dessous. Il montre à quel point les charges d’intérêt, mesurées en pourcentage du PIB, augmenteront au cours des dix prochaines années dans les différents pays de la zone euro.

La France, comme on pouvait s’y attendre, est en tête du classement. L’État-providence français est l’un des plus coûteux d’Europe. Ce n’est pas vraiment étonnant avec un âge effectif de départ à la retraite d’environ 62 ans, avec pour corollaires des déficits budgétaires structurellement élevés et des dettes colossales. Au niveau actuel des taux d’intérêt, qui n’ont rien de spectaculaire, les charges d’intérêt de la France passent d’environ 2 % à plus de 6 % du PIB.

En d’autres termes : avec un déficit budgétaire structurel actuel d’environ 5 % du PIB, la France se rapprocherait des 9 %, toutes choses égales par ailleurs.

Le maillon faible

La réaction habituelle est de dire que les chiffres pour l’ensemble de la zone euro sont moins dramatiques que pour la France. C’est vrai. Mais cela est totalement hors de propos.

La crise de la dette européenne a douloureusement démontré qu’au sein de l’Union économique et monétaire, le maillon le plus faible est déterminant. Si tel n’avait pas été le cas, les Grecs seraient tout simplement repassés à la drachme. Les Italiens aussi seraient repassés à la lire.

La question n’est pas de savoir si la France va se trouver en difficulté, mais quand. Lorsque ce moment arrivera, toute la politique, y compris celle de la BCE, sera principalement axée sur la France.

À cela s’ajoute que les charges d’intérêt des États-Unis augmentent moins rapidement que celles de la France. D’ici dix ans, on estime qu’elles représenteront 4,6 % du PIB aux États-Unis. Un taux élevé, certes, mais moins punitif que celui que devrait connaître la France. De plus, la dette américaine est financée à court terme, ce qui permet aux baisses de taux de la Réserve fédérale de se traduire relativement plus vite par une réduction des coûts d’intérêt. Par conséquent, le raisonnement selon lequel la hausse des charges d’intérêt entraîne automatiquement une baisse du dollar par rapport à l’euro ne tient pas.

L’euro est cher

Outre la dynamique de la dette, le potentiel de croissance plus élevé des États-Unis plaiderait en faveur d’un dollar plus fort, plutôt que plus faible. D’autant plus que l’euro n’est pas aussi bon marché que le simple taux de change euro-dollar ne le laisse supposer.

De nombreux investisseurs se basent exclusivement sur le taux de change euro-dollar pour déterminer si l’euro est « bon marché » ou « cher ». Mais ils passent ainsi à côté de l’essentiel. Si l’on considère l’euro pondéré par les échanges, c’est-à-dire la valeur de l’euro par rapport à un large groupe de partenaires commerciaux, l’euro est actuellement plus cher qu’il ne l’a jamais été depuis son introduction en 1999.

Cette conclusion ne peut pas être tirée en se contentant de regarder la parité euro-dollar. Le dollar est cher. Mais l’euro est encore plus cher. Si l’on projetait la valeur de l’euro pondérée par les échanges commerciaux sur la parité euro-dollar, il faudrait atteindre un cours d’environ 1,60 pour que les deux courbes convergent.

L’exceptionnalisme américain

Cela signifie-t-il que l’euro ne peut que baisser par rapport au dollar ? Je considère que c’est fort probable, avec une nuance évidente : la prime à l’exceptionnalisme américain.

En tant que monnaie de réserve mondiale, le dollar jouit de privilèges uniques. Le dollar est la principale monnaie des réserves des banques centrales, il domine le commerce international et constitue l’unité de compte de référence pour les matières premières. Ce statut implique une prime. Si les États-Unis perdaient cette position exceptionnelle, il est probable que le dollar perdrait une partie de cette prime. Personne ne connaît l’ampleur exacte de cette prime, mais il existe une marge pour un affaiblissement généralisé du dollar.

C’est d’ailleurs le même principe pour l’or. Plus la part de l’or dans les réserves des banques centrales augmente au détriment du dollar, plus le cours de l’or exprimé en dollars est élevé.

Mais pour en revenir à l’idée développée au début de cette chronique, il est plus probable que toutes les monnaies fiduciaires perdent du terrain face à l’or que l’euro devienne structurellement plus fort que le dollar. La chute de l’euro ne semble plus qu’une question de temps.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.