Nous sommes en décembre, l’attention se porte donc sur 2026. Cette période s’accompagne bien sûr d’une vague de perspectives qui, malheureusement, sont souvent en partie dépassées au moment où la nouvelle année commence. Pourtant, une dynamique est en train de se mettre en place qui pourrait conduire à un feu d’artifice l’année prochaine.

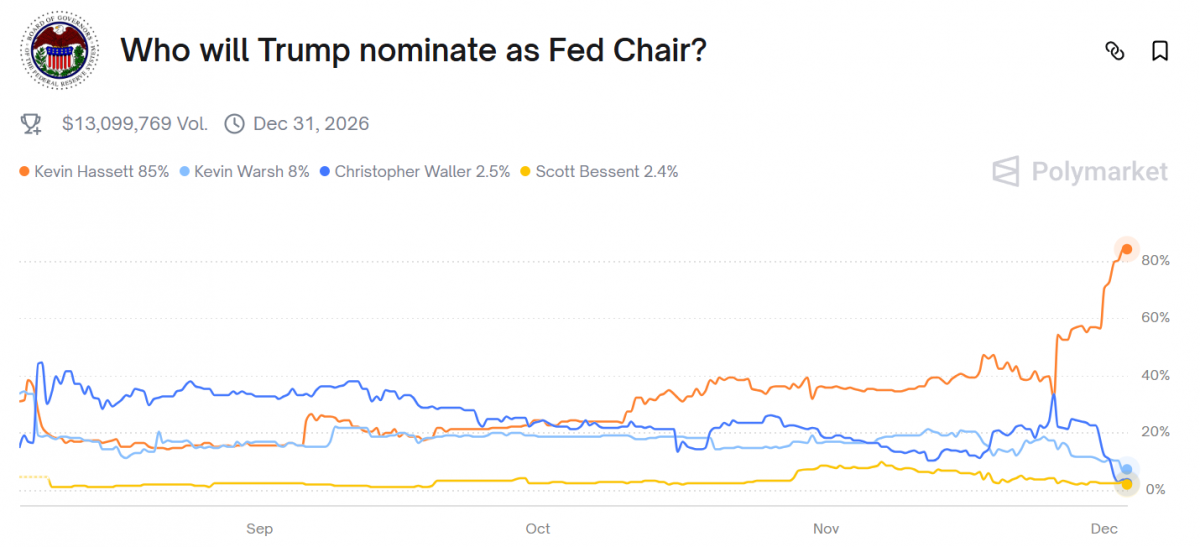

C’était plutôt bien joué, ce petit numéro où Donald Trump annonçait aux journalistes qu’il nommerait le successeur du président de la Fed, Jerome Powell (qu’il a encore qualifié de stubborn ox, ou mulet têtu), au début de l’année prochaine. Au cours de son discours, il a rapidement fait l’éloge de Kevin Hassett, qui a désormais 85 % de chances d’être nommé, selon Polymarket.

Il est de notoriété publique que M. Hassett est un fervent partisan de M. Trump et qu’il plaide donc ouvertement pour une baisse significative des taux de la Fed. Fini le temps où les banquiers centraux étaient choisis, du moins en apparence, pour leur réputation et leur indépendance. D’ailleurs, cela s’inscrit parfaitement dans un régime de dominance budgétaire, dans lequel la politique monétaire doit finalement céder la place à la (mauvaise) politique budgétaire. Si M. Hassett est nommé au poste, attendez-vous à de nombreux abaissements des taux d’intérêt, quelle que soit l’évolution de l’inflation.

Attachez vos ceintures

Ce qui m’amène au point central de cette chronique. C’est amusant de voir toutes ces estimations de croissance économique pour l’année prochaine, ou de savoir que les actions vont augmenter de 5, 6 ou 7 % (les analystes restent toujours étrangement proches du rendement moyen à long terme des actions), mais la situation générale nous indique que nous pourrions bien connaître une année tumultueuse.

L’année prochaine, la Réserve fédérale augmentera à nouveau son bilan. En d’autres termes, la liquidité des marchés ira croissant. Cet effet est amplifié par le fait que l’Enhanced Supplementary Leverage Ratio devrait libérer quelque 1 000 milliards de dollars de capacité de repo. En d’autres termes, pour ce montant, les banques disposent d’une plus grande marge de manœuvre pour accroître leur bilan et renforcer leur rôle d’intermédiation par le biais d’activités de tenue de marché, de fourniture de liquidités, etc. Bien entendu, cela implique que davantage d’obligations d’État américaines servent de garantie.

Cette vague de liquidités, en particulier si M. Hassett commence à réduire fortement les taux d’intérêt, pourrait conduire directement à une hausse des anticipations d’inflation et donc à une forte pression à la hausse sur les taux d’intérêt. Cela anéantirait en grande partie le travail du nouveau président de la Fed, car des taux d’intérêt à long terme plus élevés continueraient de ralentir l’économie. Ce phénomène pourrait contraindre la banque centrale à relancer la planche à billets et, par le biais de l’assouplissement quantitatif ou d’un moyen dérivé, à faire à nouveau baisser les taux d’intérêt à long terme. Les achats d’obligations ne vont généralement que dans un sens : ce sont les classes d’actifs les plus sensibles à la liquidité.

Volatilité en vue ?

C’est un lieu commun cité dans presque toutes les perspectives : des marchés haussiers avec un risque de volatilité. Si vous vous êtes trompé, vous pouvez mettre cela sur le compte de la volatilité ; après tout, les investisseurs n’aiment pas cela.

Selon moi, une grande partie de cette volatilité est concentrée sur le marché obligataire. Surtout lorsque la perspective de taux d’intérêt plus élevés (même si, à mon avis, ils sont contenus) affecte l’économie. Cela signifierait que tous ces déficits budgétaires, déjà préoccupants, seraient à nouveau bien plus importants que prévu.

Associée à des vagues de liquidités et à des pressions inflationnistes, cette situation pourrait bien devenir le catalyseur d’un écart encore plus grand entre les classes d’actifs réels et rares, d’une part, et les classes d’actifs sensibles aux taux d’intérêt, d’autre part.

Troubles politiques

Malheureusement, cela ne s’arrête pas là. Si une nouvelle vague d’inflation se matérialise et érode davantage le pouvoir d’achat de l’Américain moyen et des citoyens du reste de la planète, les troubles sociaux et politiques s’aggraveront également. Après tout ce que nous avons vécu ces dernières années, il n’y a pas vraiment de quoi se réjouir.

Et maintenant ?

La dernière question qui me vient à l’esprit est de savoir si, dans ce scénario où les marchés boursiers présentent à nouveau deux visages (actions, or, bitcoin, etc. à la hausse et obligations, dette privée et épargne à la baisse), les investisseurs traditionnels voudront encore s’en tenir à leur principe 60/40. Même Vanguard, bien que détenue par ses propres fonds et donc indirectement par ses clients, a changé de cap – après des années passées à aller à l’encontre des souhaits de ces mêmes clients – et propose désormais des fonds en bitcoin. Mais j’ai des doutes quant à savoir si cela vise réellement à répondre aux besoins des clients ou si c’est principalement une question de revenus.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.