Avant même que les échanges boursiers ne reprennent en mars, nous savions déjà que ce mois serait historique. D’ailleurs, il faut être extrêmement créatif pour proposer aujourd’hui une rubrique qui n’aborde pas ce qui se passe au Moyen-Orient. Voici donc le sujet attendu, mais avec un petit quelque chose en plus.

De nombreux rapports font état de la fin du monde. Les éternels pessimistes doivent évidemment saisir chaque occasion d’avoir tout faux. D’autres rapports encore font état de la nature éphémère de l’impact des confrontations militaires sur les cours des actions.

Les deux affirmations sont vraies. Mais il est également juste de constater que l’évolution des marchés boursiers est de plus en plus déterminée par des questions qui, au moins indirectement, ont un impact sur les modèles d’entreprise.

Et je ne parle pas seulement de l’augmentation structurelle des tensions géopolitiques. La polarisation sociale et politique, les problèmes persistants liés à la fiscalité et à la dette, et les doutes croissants concernant les politiques des banques centrales ne sont que quelques exemples parmi d’autres. Nous ne sommes pas en présence d’une perturbation temporaire, mais d’un changement de régime structurel dans lequel la géopolitique, l’énergie et la dynamique de la dette entraînent une hausse permanente de l’inflation et des primes de risque.

Si le monde dans lequel vous investissez change, votre portefeuille d’investissement ne devrait-il pas évoluer en conséquence ? Vous le sentez peut-être déjà venir. Je ne comprends toujours pas pourquoi l’investisseur moyen ne place pas ne serait-ce qu’une petite partie de ses actifs dans l’or, alors que ce métal s’est révélé bien plus efficace que les portefeuilles d’investissement traditionnels pour faire face à tous ces facteurs qui font les gros titres.

Sans protection

Si le détroit d’Ormuz ferme, vous ne devriez pas avoir d’obligations. Au cours des premiers jours d’une guerre qui, selon Donald Trump, pourrait bien durer des semaines, voire des mois, le prix du pétrole a grimpé d’environ 15 %. Les variations des prix du pétrole se reflètent souvent dans les taux d’inflation. Les banques centrales étant de toute façon obligées de maintenir une certaine crédibilité, cela entraîne rapidement une hausse des taux d’intérêt.

À l’heure où nous écrivons ces lignes, les obligations sont donc simplement en baisse depuis les premières attaques. La chute est peut-être moins forte que pour les actions technologiques, mais il n’y a pas de réelle protection.

Opportunités manquées

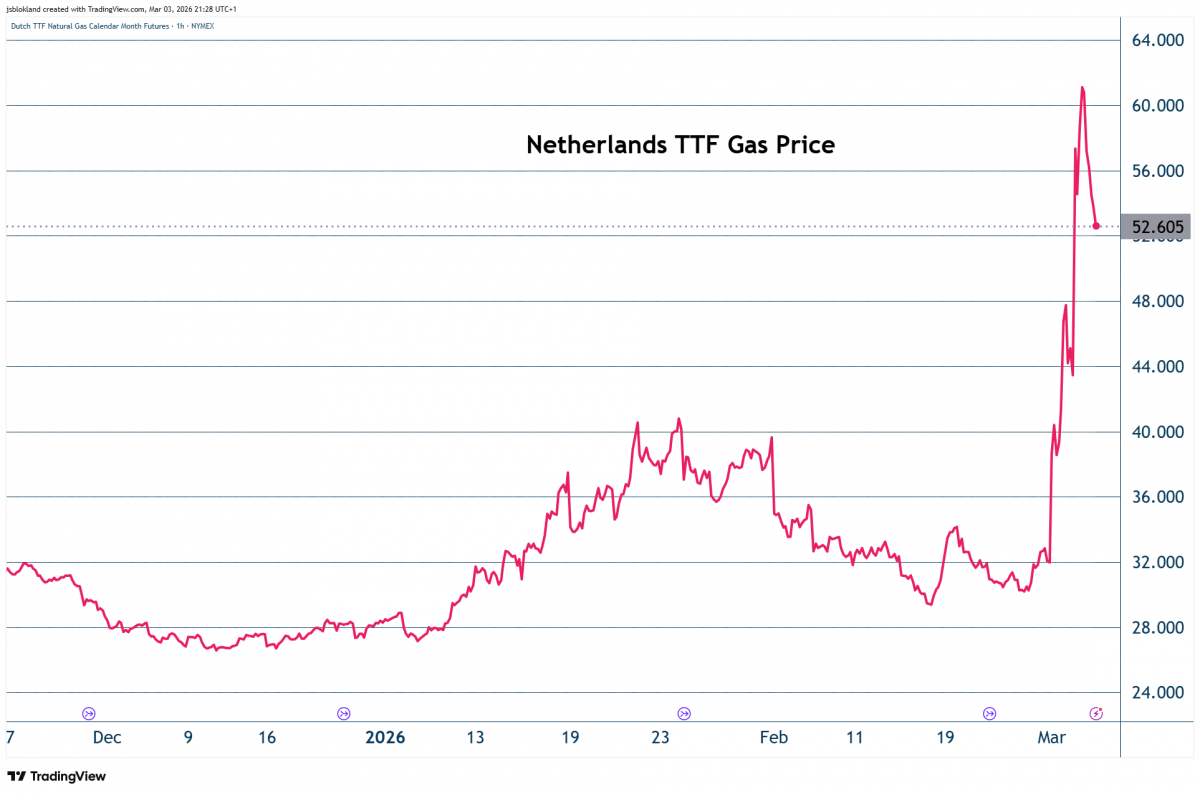

Ma véritable réserve porte toutefois sur la conduite de la politique européenne. Quand je lis que certaines personnes, prises de panique par la flambée des prix du gaz et traumatisées par les événements d’il y a quelques années, tentent désespérément de décrocher un contrat d’énergie à prix fixe sans y parvenir, j’espère un revirement de situation.

Hoeveel bewijs willen bewindslieden en hun kiezers nog hebben dat een maatschappij laten drijven op immigratiediscussies en onrealistische duurzaamheidsdoelstellingen niet werkt? Het is geen toeval, wel beleggersbedrog, dat het ene na het andere fondshuis zijn duurzaamheidscriteria versoepelt om defensieaandelen toe te kunnen voegen. Het is geen toeval dat bondskanselier Merz na een voor hem ogen-openend bezoek aan China thuiskomt en stelt dat het zo niet langer kan. Dat Duitsers niet 40 procent minder uren kunnen werken dan Chinezen en tegelijk verwachten dat het goedkomt.

Mocht je nu het gevoel krijgen om te stellen dat Duitsland per gewerkt uur veel productiever is, vergeet het. De productiviteitsgroei in mijn buurland is al jaren negatief. En dus is het ook geen toeval dat Merz benadrukt dat klimaat belangrijk is, maar niet ten koste van alles.

Bij elke geopolitieke klap, bij elk bewijs van een structurele daling van onze concurrentiekracht, bij elke constatering dat bestuurlijke dwalingen van de afgelopen jaren aantoonbaar negatief hebben uitgepakt, hoop ik dat het politieke klimaat in Europa draait. Niet links of rechts, het midden is doorgaans het meest stabiel, maar richting evenwicht. Beleid waarbij energiezekerheid, net als woonzekerheid, veiligheid, onderwijs en zorg, weer centraal komen te staan.

De ontwikkelingen in het Midden-Oosten zijn de zoveelste wake-upcall dat het tijd is voor verandering. Zou het er ooit van komen?

Jeroen Blokland analyseert in het oog springende, actuele grafieken over de financiële markten en macro-economie. Daarnaast is hij beheerder van het Blokland Smart Multi-Asset Fund, een fonds dat belegt in aandelen, goud en bitcoin.