Un petit fonds de pension danois se débarrasse de toutes ses obligations d’État américaines. Les médias financiers se sont empressés de relayer cette information, car elle a de quoi surprendre la plupart des investisseurs. Vous entendez certainement beaucoup moins parler de la cause structurelle sous-jacente, qui n’a pas grand-chose à voir avec un président qui a perdu la tête.

L’AkademikerPension, le fonds de pension des universitaires danois, prévoit de vendre toutes ses obligations d’État américaines. Conformément à l’adage « Timing is everything », l’intention d’AkademikerPension est facilement rapprochée de la polémique autour du Groenland.

Le CIO Anders Schelde admet que ces récents développements ont été un facteur déterminant dans la prise de cette décision. Mais ce n’est pas la raison principale. Le vrai motif est le caractère insoutenable de la dette américaine.

Contrairement à de nombreux économistes, journalistes et experts, M. Schelde n’impute pas la décision à M. Trump. Il ne fait rien pour améliorer la situation, mais comme il le souligne : une fois que le génie est sorti de la bouteille… Dans cinq, six, voire dix ans, il ne voit pas non plus les choses s’arranger pour la dette nationale américaine.

Par ailleurs, AkademikerPension n’est pas le seul et certainement pas le premier fonds de pension à dire adieu à la sécurité des obligations d’État américaines. À cet égard, je cède moi aussi un peu au sensationnalisme des gros titres.

Qui dit mieux ?

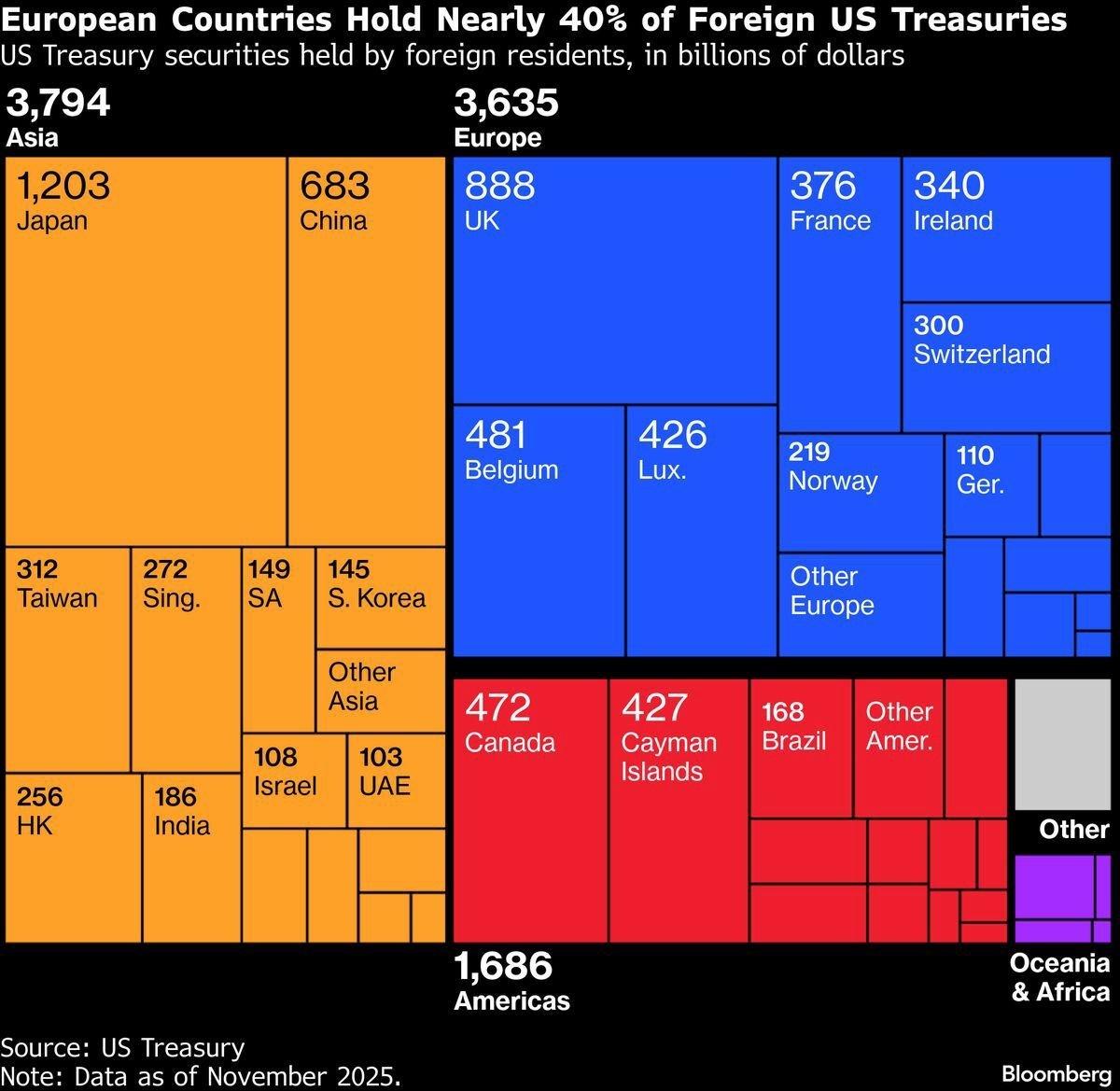

L’initiative de ce petit fonds de pension danois, soudainement sous les projecteurs, réveille en moi une vieille question restée sans réponse : Qui voudra encore acheter des obligations à l’avenir ? On m’a répété des centaines de fois que l’endettement n’était pas un problème, parce que cette dette est en même temps un atout fantastique dans le bilan d’un tiers.

Il est vrai que la dette de l’un fait la fortune de l’autre, je ne le conteste pas. Mais qui sera cette contrepartie si l’on conclut que la dette américaine est devenue insoutenable, structurellement plus risquée qu’auparavant et incapable de protéger le pouvoir d’achat face à une inflation supérieure aux taux d’intérêt ?

Bien sûr, la BRI, les banques centrales et les politiciens ont trouvé une astuce pour cela en obligeant les institutions financières, y compris souvent les fonds de pension, à détenir des obligations d’État (américaines). Cela se fait notamment pour répondre aux exigences de fonds propres. Mais que se passera-t-il si les acteurs étrangers finissent par conclure massivement que les obligations américaines ne constituent plus la réserve de sécurité par excellence ? Ou si la Chine et l’Europe décident d’utiliser leurs bons du Trésor comme une arme en les vendant massivement ?

Dans la lignée du slogan « L’Europe doit voler de ses propres ailes », repris par la majorité de la classe politique européenne actuelle, la vente d’obligations américaines pour financer les dépenses de défense des nations européennes ne serait pas déplacée. Il serait naïf de balayer cette hypothèse du revers de la main. D’ailleurs, je préférerais que ce financement ne se fasse pas par le biais d’eurobonds, mais c’est une autre histoire.

Le déclic

Je me demande également quand les investisseurs (traditionnels) finiront par comprendre. Après tout ce que nous avons vécu ces dernières années, peut-on encore soutenir que les obligations brillent de leur éclat d’antan ? Ces dernières années, nous avons assisté au plus grand marché baissier de l’histoire pour les obligations. Le secteur des pensions au Royaume-Uni a failli s’effondrer à cause d’un plan budgétaire mal ficelé, les Premiers ministres français se sont succédé face à un casse-tête budgétaire insoluble et même la Banque du Japon a dû abandonner sa politique singulière de contrôle de la courbe des taux, avec toutes les conséquences que cela a. À en juger par le graphique des cours des obligations japonaises à long terme, la situation ressemble étrangement à ce que les autres marchés ont connu en 2022.

Et si les obligations étaient effectivement devenues structurellement plus risquées ? Et si les rendements réels restaient durablement négatifs ? Et si les avantages de la diversification s’évaporaient en même temps que les marchés d’actions décrochent ?

A-t-on vraiment besoin de Donald Trump pour arriver à cette conclusion ? Les obligations méritent une place bien moins prépondérante dans nos portefeuilles.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.