Avec la chute du dollar et la baisse des taux d’intérêt (à court terme) cette année, les marchés émergents sont enfin revenus sur le devant de la scène. Pourtant, les marchés frontières sont depuis longtemps très populaires auprès d’un public restreint.

Pour les grands investisseurs, le marché est souvent trop petit. Dans le même temps, des doutes peuvent subsister quant à la pertinence d’un investissement dans les marchés frontières, ou plutôt quant à son bêta. Vous trouverez ci-dessous le graphique montrant la performance des indices boursiers MSCI World, MSCI EM et MSCI FM.

Le MSCI Frontier Markets (FM) affiche ainsi une moyenne de 5,7 % sur les dix dernières années, contre 6,5 % pour les marchés émergents et 11,7 % pour le MSCI World, dividendes compris. Qui veut encore investir dans les marchés frontières ?

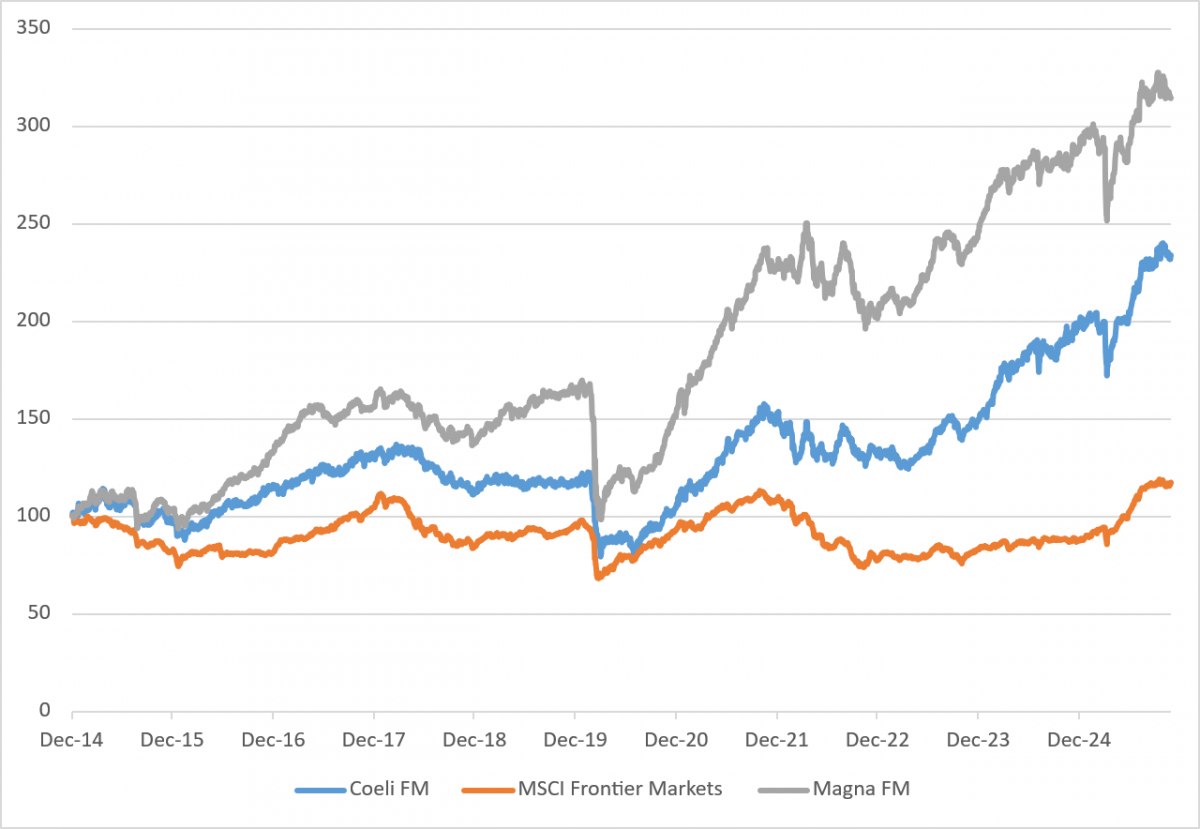

Dans le même temps, plusieurs gestionnaires actifs affichent un alpha annuel de 3, 4 ou 5 % en moyenne. Vous trouverez ci-dessous la performance nette de Coeli et Magna, deux fonds du marché frontière gérés activement : entre fin 2014 au 20 novembre 2025, Coeli atteint 8,1 % sur les dix dernières années, Magna 11,2 %.

Qu’observe-t-on ici ? Alpha ou bêta ?

Source : Bloomberg.

Tout d’abord, le bêta : il souffre de ce que j’appelle le beta drift. La composition de l’indice MSCI Frontier Market change fréquemment et est annoncée plusieurs mois à l’avance. Les actions qui sont alors ajoutées connaissent immédiatement une hausse significative. Mais au moment où elles sont effectivement incluses dans l’indice, la performance a déjà été largement réalisée.

Dans ce petit univers, le gestionnaire actif a non seulement un avantage, mais aussi un impact considérable sur le marché. Dans un indice de référence large comme le S&P 500, une telle annonce a beaucoup moins d’effet. En outre, la couverture de la recherche est tellement plus large que l’ensemble du marché a depuis longtemps vu venir une telle inclusion dans l’indice. L’arbitrage ou plutôt le benchmark front-running (anticipation de l’inclusion dans l’indice de référence) semble difficilement possible dans ce cas. Les marchés émergents et frontières fonctionnent moins efficacement, moins parfaitement.

Un cadre de MSCI m’a un jour confié à quel point les pays exerçaient des pressions pour être inclus dans l’indice. Ce type d’indice constitue également une porte d’entrée pour les capitaux étrangers. Je considère donc le résultat de ceci comme une forme (in)certaine de beta drift.

À leur tour, les introductions en Bourse réussies, qui peuvent résulter d’une telle « promotion vers les marchés frontières », sont une source d’alpha pour le gestionnaire actif ciblant cette sphère. En effet, à qui ces introductions en Bourse sont-elles généralement attribuées ? Tout d’abord, aux investisseurs institutionnels et particuliers nationaux. Mais parfois aussi à des gestionnaires de fonds actifs, qui suivent le pays depuis de nombreuses années et connaissent bien le marché local. Là encore, le Moyen-Orient est un bon exemple de l’alpha supplémentaire obtenu grâce aux introductions en Bourse. Cela était également le cas dans des pays comme la Géorgie et le Kazakhstan, qui ont prospéré comme refuge, y compris sur le plan commercial, avant la guerre russe.

Une autre source d’alpha ou de bêta (à vous de choisir) est la marge de manœuvre dont disposent de nombreux gestionnaires sur les marchés frontières pour investir en dehors de la sphère, y compris dans les marchés émergents. L’argument, à mon sens tout à fait pertinent, est qu’il est impossible de prédire exactement quand le Pakistan ou le Bangladesh, par exemple, entreront ou sortiront de l’indice. Sans parler de pays comme le Kenya et le Nigeria. En effet, aucun gestionnaire ne souhaite être contraint de vendre ses actions si un tel pays annonce à nouveau des restrictions sur les capitaux. En fait, il n’y a alors pratiquement rien à faire.

D’ailleurs, les gestionnaires axés sur les marchés frontières se sont surtout intéressés à l’Asie, où le Vietnam représente 25 à 30 % de l’indice depuis des années. À l’heure actuelle, c’est déjà un pays frontière tellement développé que son inclusion dans l’indice des marchés émergents ne semble plus qu’une question de temps. Quoi qu’il en soit, de nombreux pays d’Asie du Sud-Est, tels que le Laos et le Cambodge, peuvent prendre le relais. Du moins, s’ils deviennent une alternative offshore à la Chine aussi attrayante que l’est aujourd’hui le Vietnam.

L’inclusion « hors marchés frontières » la plus surprenante dans le portefeuille a été la Grèce « ré-émergente ». Alors que l’Europe a longtemps évité ce pays, tout en le soutenant financièrement, j’ai vu un gestionnaire axé sur les marchés frontières miser massivement sur les introductions en Bourse ces dernières années. Il a gagné beaucoup d’argent par ce moyen.

Dans le monde des marchés frontières, faut-il privilégier l’alpha ou le bêta ? Plutôt l’alpha, je pense. Les gestionnaires performants affirment avoir construit un portefeuille avec un ratio cours/bénéfice inférieur à la moyenne (environ 7 à 9 fois) et une croissance quasi constante des bénéfices de 20 à 25 %.

Dans le même temps, le bêta est artificiellement sous-estimé par divers types de drift. Par conséquent, ce segment d’investissement ne peut être abordé efficacement de manière passive. Les marchés frontières requièrent des gestionnaires très actifs.

Wouter Weijand a travaillé dans la gestion d’actifs de 1983 à 2025, dont plus de quarante ans en tant que gestionnaire de portefeuille (principal) dans les domaines des obligations, des actions, de l’immobilier, des investissements non liquides et finalement en tant que CIO.