Pimco et Bluebay adoptent des approches différentes mais tout aussi sophistiquées en matière d’investissement dans les obligations en euros. Les deux gestionnaires utilisent activement les produits dérivés pour piloter les portefeuilles, gérer les risques et saisir les opportunités de valeur relative. Leurs stratégies montrent que les instruments synthétiques, souvent considérés comme opaques, peuvent constituer des outils puissants pour les investissements à revenu fixe.

Les produits dérivés font partie de la panoplie des outils d’investissement depuis plusieurs décennies. Cependant, de nombreux investisseurs considèrent ces instruments synthétiques comme des structures opaques qui ajoutent du risque aux portefeuilles. Cette vision tend à négliger certains avantages et nuances propres à ces structures synthétiques. Les produits dérivés ont également plusieurs utilisations avantageuses qui peuvent améliorer de manière significative la construction de portefeuilles.

En ce qui concerne les fonds obligataires en euros, les produits dérivés sont souvent utilisés pour la gestion du risque, la flexibilité du marché ou les considérations de valeur relative. Face à l’éventualité de variations soudaines ou importantes des taux d’intérêt, des produits dérivés tels que les swaps de taux d’intérêt (échange d’un taux fixe contre un taux variable) peuvent être employés pour se prémunir contre le changement anticipé. Les contrats à terme (le droit d’acheter ou de vendre des obligations d’État à un prix prédéterminé) peuvent permettre d’obtenir rapidement une exposition au marché en cas de flux entrants ou sortants, et les gestionnaires peuvent préférer les swaps sur défaillance de crédit (assurance obligataire synthétique) lorsque leur prix est plus attrayant en valeur relative que les obligations sous-jacentes en espèces sur le marché.

Dans ce contexte, nous examinons de plus près deux fonds notés par les analystes dans la catégorie Morningstar Euro Bond, qui utilisent des produits dérivés pour améliorer leur processus d’investissement.

People

Le fonds Pimco GIS Euro Bond peut se targuer d’un trio de gestionnaires chevronnés et de nombreuses ressources de soutien, ce qui lui a valu une notation High pour le pilier People. Actif depuis longtemps dans le secteur, Lorenzo Pagani a pris la tête du fonds en 2017, lorsque son prédécesseur Andrew Balls est devenu le responsable des titres à revenu fixe mondiaux de Pimco et a pris un rôle de suppléant au sein du fonds. Konstantin Veit, responsable du desk des taux européens, a rejoint l’équipe en 2021, mais il travaille chez Pimco depuis 13 ans et assure la fonction de cogestionnaire au quotidien. Le trio s’appuie sur 40 gestionnaires de portefeuille spécialisés dans les taux européens, les devises et le crédit d’entreprises et titrisé, ainsi que sur plus de 80 analystes de crédit dans le monde.

Le fonds Bluebay Investment Grade Euro Aggregate Bond est géré par une équipe de calibre tout aussi élevé, ce qui lui vaut une note High pour le pilier People. Mark Dowding dirige ce fonds depuis sa création en 2010 et est devenu directeur des investissements en 2019. Kaspar Hense est devenu cogestionnaire en décembre 2016, mais il contribuait déjà à l’analyse de la dette souveraine et à la génération d’idées depuis 2014. Neil Mehta, spécialiste du crédit souverain, a été nommé cogestionnaire en 2022, ce qui reflète son implication antérieure dans la gestion quotidienne du fonds. Cette équipe de 16 spécialistes macroéconomiques a fait preuve d’une bonne stabilité, associée à une croissance modérée, et reste bien soutenue par les 21 membres de l’équipe investment grade.

Process

Lorsqu’il s’agit de définir le positionnement descendant du portefeuille, les gestionnaires de Pimco tiennent compte des prévisions économiques et de marché établies lors du forum séculaire annuel de Pimco, du forum cyclique trimestriel et des réunions du comité d’investissement mondial. Ils gèrent activement la duration du fonds, le positionnement sur la courbe des taux d’intérêt, la répartition entre les obligations du secteur privé et du secteur public et l’exposition à des pays spécifiques. Ils ont également largement recours aux produits dérivés, généralement pour gérer la duration, y compris pour les pays hors zone euro, comme les États-Unis ou le Royaume-Uni, et pour répliquer les expositions de référence en utilisant des contrats à terme au lieu d’obligations au comptant afin d’exploiter les inefficacités. Ces leviers de performance supplémentaires ajoutent de la complexité à l’approche, mais les gestionnaires les ont utilisés judicieusement sur le long terme, ce qui leur a valu une note globale High au titre du pilier Process.

Les gestionnaires de Bluebay ont utilisé efficacement une approche fondamentale basée sur une recherche pays interne, ce qui leur a permis d’obtenir une note Above Average pour le pilier Process. L’équipe identifie les opportunités d’alpha en évaluant les caractéristiques fiscales des émetteurs souverains, les perspectives de croissance, la dynamique de la dette et le risque géopolitique. Une approche structurée de la sélection dans le segment des obligations d’entreprises, éclairée par les gestionnaires de portefeuilles de crédit de l’équipe, complète bien ce dispositif. En outre, l’équipe utilise des produits dérivés tels que des contrats à terme sur obligations, des swaps de taux d’intérêt et des swaps sur défaillance de crédit souverain pour rendre la mise en œuvre plus souple et a généralement bien utilisé ces outils.

Portefeuille

Le portefeuille de Pimco peut parfois s’écarter sensiblement de celui de son indice de référence, l’indice FTSE Euro Broad Investment Grade. Bien que les gestionnaires se concentrent principalement sur les emprunts d’État et d’entreprise investment grade libellés en euros, ils conservent souvent jusqu’à 25 % de leurs actifs dans des titres hors indice de référence tels que les bons du Trésor américain ou les prêts hypothécaires d’agences (généralement moins de 10 %), les emprunts des marchés émergents (quelques points de pourcentage) ou les devises (ces dernières représentant généralement moins de 10 % du budget de risque du fonds). Les investissements dans les émetteurs à haut rendement sont limités à 10 % des actifs.

Fidèle à la philosophie de recherche d’alpha de Bluebay, ce portefeuille d’obligations en euros se démarque de ses pairs en s’offrant la liberté de dépasser les limites de l’indice de référence Bloomberg Euro Aggregate. Ce pouvoir discrétionnaire a été utilisé efficacement par les gestionnaires, qui s’appuient sur une variété de facteurs de rendement, y compris la gestion de la duration, les jeux de valeur relative, les positions directionnelles dans le crédit souverain et les transactions de devises actives (jusqu’à 10 % du portefeuille), ainsi que les obligations en devises fortes des marchés émergents hors indice de référence. Il est intéressant de noter que, bien que la taille de leurs surpondérations par pays ait été largement stable au fil du temps, l’équipe a judicieusement introduit des indices de swap sur défaillance de crédit comme couverture au début de 2025.

Performance

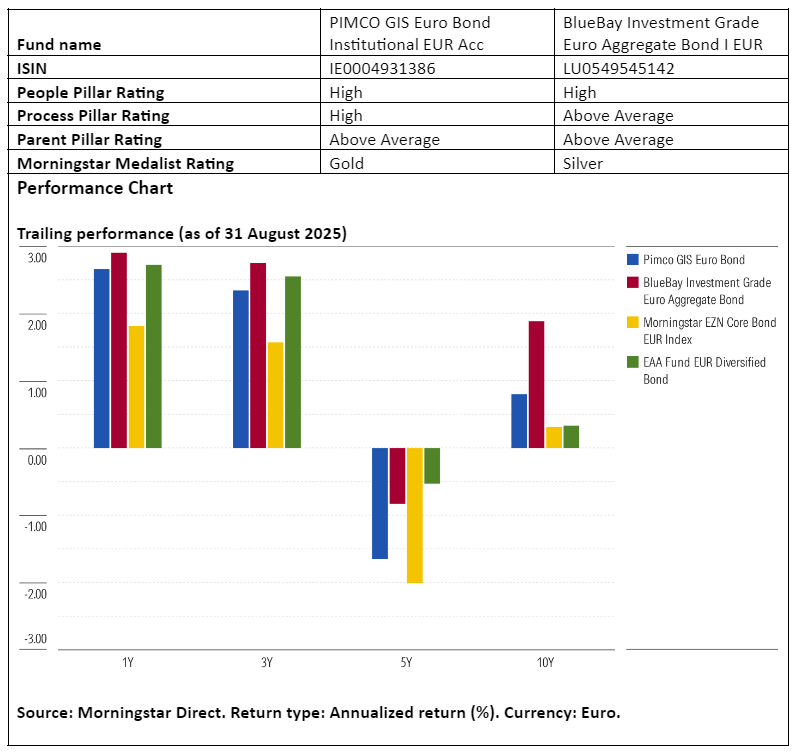

Le fonds Pimco a connu des difficultés inhabituelles en 2021 et 2022, la surpondération des obligations hypothécaires danoises sensibles aux taux d’intérêt et de la dette espagnole ayant pesé sur la performance à moyen terme. Cependant, le fonds a fait un retour en force en 2023, propulsé par une surpondération de la duration américaine, qui a joué un rôle clé alors que les rendements chutaient. En 2024, le fonds a devancé son indice de référence grâce à une série d’opérations réussies sur les devises du G10 et de certains marchés émergents. Sur le long terme, le fonds surpasse la majorité de ses pairs dans sa catégorie Morningstar EUR Diversified Bond, ainsi que son indice de référence.

En revanche, le positionnement prudent des gestionnaires de Bluebay en matière de duration s’est révélé être le principal moteur des rendements excédentaires en 2022 dans le contexte d’un repli historique du marché, et la sélection des pays a généré de solides rendements en 2023. En 2024, le trading tactique sur la duration a contribué aux rendements, avec des positions longues en Roumanie et en Grèce qui ont également ajouté de la valeur. Malgré une volatilité supérieure à la moyenne, le fonds a surperformé son indice de référence depuis sa création et son profil ajusté du risque est certainement solide.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.