Beleggers zien hoge beurskoersen, en zijn bang dat er na de dotcom-crash van 2000 nu misschien een AI-crash gaat komen. Maar een groot verschil tussen toen en nu is dat de bedrijfswinsten daalden vanaf 1997, terwijl de beurs daarn nog meer dan twee jaar doorsteeg.

In 2025 blijven de bedrijfswinsten in de VS hoog en breekt nu een tijdvak aan waarin AI niet meer vooral bestaande banen overbodig maakt, maar kansen biedt op nieuwe dienstverlening. De beurs is daar optimistisch over. Een crash van de koersen lijkt onwaarschijnlijk.

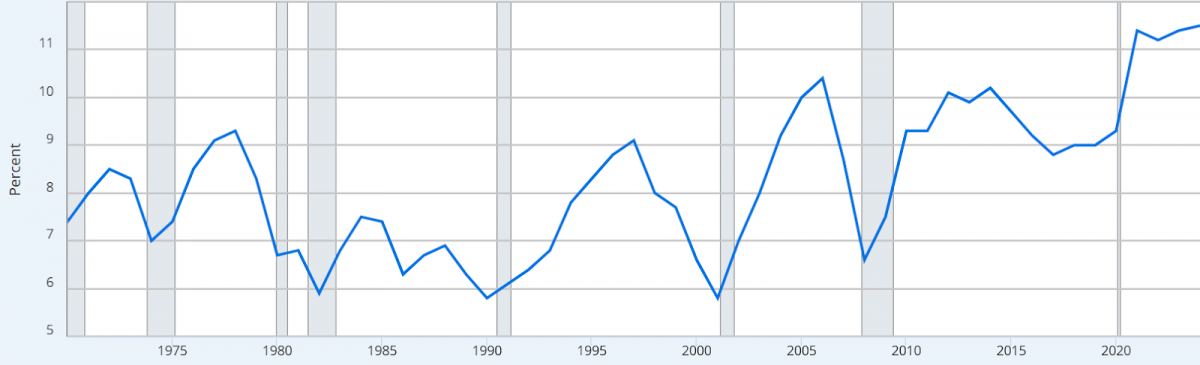

Winsten als percentage van de economie VS 1970-2024

Bron: Federal Reserve Bank of St.Louis.

Bezorgde beleggers vrezen een herhaling van de ‘dot-com’ beurscrash in 2000. Maar de grafiek laat mooi zien dat de winsten van Amerikaanse ondernemingen zich tot nog toe heel anders ontwikkelen dan 25 jaar geleden. Toen daalden de bedrijfswinsten vanaf 1997, terwijl de beurs nog meer dan twee jaar bleef stijgen, tot een piek op 24 maart 2000.

Het patroon is nu heel anders. De winsten als percentage van de productie zijn hoog en tot nog toe zijn bange voorspellingen van een recessie niet uitgekomen. Cijfers voor de werkgelegenheid zijn niet gunstig en net afgestudeerde nieuwe toetreders tot de arbeidsmarkt hebben het niet gemakkelijk. Bij een standaard vraaggestuurde recessie verwachten we een afname van de werkgelegenheid zo’n half jaar na de piek in de economie, maar dat is nu niet het patroon. We kunnen beter kijken naar wat gebeurt aan de aanbodzijde van de economie.

Bedrijven zien mogelijkheden om met meer AI en minder mensen dezelfde - of meer - output te leveren. Dat verklaart het haperen van de werkgelegenheid. De volgende fase zal laten zien dat veel bedrijven ook meer kunnen gaan bieden aan hun klanten als gevolg van AI. De markten zijn daar kennelijk in algemeenheid optimistisch over.

Nobelprijswinnaar Joel Mokyr heeft veel gepubliceerd over het verband tussen innovatie en economische groei in de geschiedenis. Zo ging in Nederland door grotere schepen de productiviteit omhoog in de visserij en nam de handel met de Oostzeelanden toe. En dus hoefden niet alle zonen van een visser naar zee, maar konden kinderen uit Katwijk ook verder leren om bouwmeester of koopman te worden. Onze Gouden Eeuw was een explosie van talent in schilderkunst en architectuur, maar dat werd mogelijk gemaakt omdat landbouw, visserij en Oostzeehandel toe konden met minder mensen.

We mogen nu bijvoorbeeld optimistisch zijn over de ziekenhuizen. Met software voor spraakherkenning kunnen artsen en verpleegkundigen hun rapportages inspreken in plaats van moeizaam uitschrijven. Dat spaart per dag 1,5 tot 2 uur tijd voor nuttig werk met de patiënten. Tegelijk krijgen ziekenhuizen meer mogelijkheden omdat ze met hulp van AI hun patiëntengegevens grondig kunnen analyseren. Wat waren de beste procedures? Hoe konden patiënten sneller herstellen? Wat kunnen we leren van patiënten die na een behandeling toch weer terugkomen met andere klachten of een infectie? Er is zeker een schat aan kennis beschikbaar wanneer we de historische patiëntgegevens met AI onderzoeken voor relevante correlaties.

Zo verwacht de beurs dat bedrijven zich nu klaar maken om hun dienstverlening te verbreden. In deze AI-revolutie past logisch dat arbeid aanvankelijk wat minder snel groeit maar later nieuwe kansen krijgt. In onze Gouden Eeuw zou Rembrandt van Rhijn ook eerst overbodig zijn geweest in de molen van zijn familie en droeg hij pas bij aan de economie toen hij schilderijen ging verkopen. Net zo maakt AI nu sommige werknemers nerveus – neemt AI ons werk over? – maar zal het vooral ook kansen bieden op nieuwe diensten aan de samenleving en zo ondersteuning blijven bieden aan de aandelenbeurs.

Eduard Bomhoff is voormalig hoogleraar monetaire economie en was in het verleden bestuurder bij twee grote pensioenfondsen.