Waarom gaan banken failliet? Door terug te gaan in de tijd en gebruik te maken van 160 jaar aan data leren we veel: faillissementen worden voornamelijk veroorzaakt door een geleidelijke verslechtering van fundamentals en niet door paniekgedreven runs, zoals blijkt uit een analyse van historische en moderne gegevens.

Bankfalen is een constante in de financiële geschiedenis. Van 1863 tot 1934 faalde 20 procent van de Amerikaanse nationale banken, en van 1935 tot 2023 ongeveer 13 procent van alle commerciële banken. Een nieuw onderzoek van Emil Verner (MIT) en co-auteurs analyseert meer dan 37.000 banken gedurende deze periode en onthult belangrijke patronen die falen voorspelbaar maken. Wat leren we hieruit?

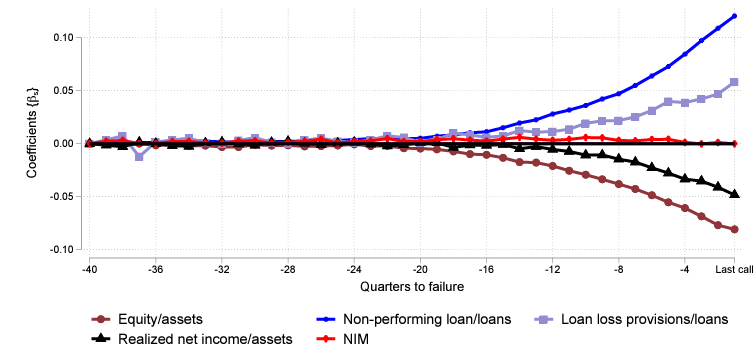

Figuur 1: Solvabiliteit van failliete banken

Drie belangrijke observaties

- Verslechterende fundamentals: Failliete banken vertonen jarenlang een gestage afname in solvabiliteit en stijgende verliezen op activa. Historische gegevens tonen bijvoorbeeld aan dat niet-renderende leningen gemiddeld met 10 procent toenamen in de vijf jaar voorafgaand aan een faillissement. Moderne cijfers bevestigen vergelijkbare trends, waarbij de afname in het eigen vermogen van banken een belangrijke indicator is van naderend falen. (Zie figuur 1.)

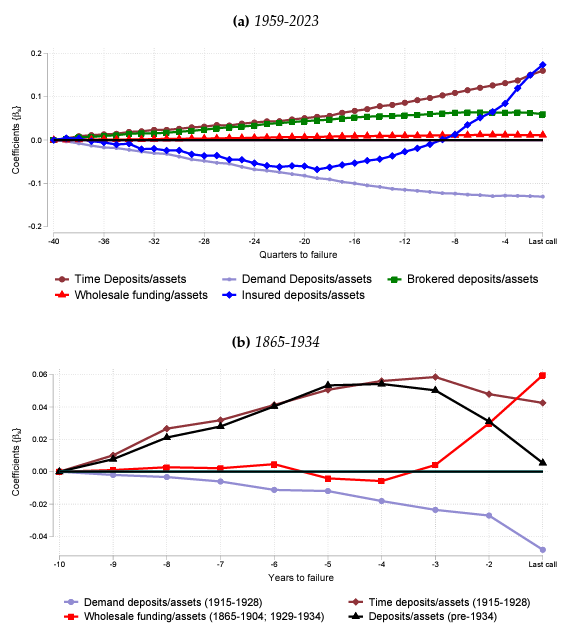

- Afhankelijkheid van dure financiering: In de aanloop naar een faillissement vertrouwen banken steeds meer op dure financieringsbronnen, zoals wholesale funding en termijndeposito’s. In het historische tijdperk (1865-1934) werd dit gekarakteriseerd door een verschuiving van vraagdeposito’s naar tijdsdeposito’s. In de moderne tijd (post-1935) speelt ook het aantrekken van risicovolle beleggers een cruciale rol. (Zie figuur 2.)

- Boom-Bust dynamiek: Failliete banken tonen vaak een snelle groei in activa in de jaren voorafgaand aan falen, gevolgd door een scherpe terugval. Dit patroon, gedreven door een overmatige kredietverlening, vergroot de kans op slechtere investeringen en toekomstige verliezen.

Figuur 2: Het voorspellende effect op faillissementen bij banken

Door eenvoudige boekhoudstatistieken, zoals het percentage van non-performing loans en kapitaalratio’s, te combineren, kunnen onderzoekers bankfalen met een enorm grote nauwkeurigheid voorspellen. In de recente periode bereikte die nauwkeurigheid 95 procent.

Hoewel bankruns vaak worden aangehaald als oorzaak van faillissement (kijk naar de episode rond Silicon Valley Bank in 2023), wijzen de langetermijngegevens uit dat die zelden een primaire rol speelden.

Zelfs in de pre-FDIC-periode - de Federal Deposit Insurance Corporation werd in de VS opgericht om bankruns te voorkomen - volgden runs meestal op een al bestaande verslechtering van fundamentals. Minder dan 0,5 procent van de historische faillissementen is consistent met een paniekgedreven-run op verder gezonde banken. Een belangrijke les.

Lessen voor institutionele beleggers

Institutionele beleggers kunnen veel leren van de patronen achter bankfaillissementen. Fundamentele zwakte, zoals de slechte leningen en dalende kapitaalratio’s, biedt vaak jaren vooraf duidelijke signalen van risico. Het vroegtijdig herkennen van deze trends vereist een proactieve aanpak, ondersteund door datagedreven analyses. Daarnaast toont onderzoek aan dat snelle groei in activa, vaak gedreven door risicovolle strategieën, een belangrijke voorspeller is van falen.

Beleggers moeten daarom voorzichtig zijn met banken die (enorm) sterk groeien in erg competitieve sectoren en zich richten op die met meer duurzame groeistrategieën. Een stabiele financiële sector vereist daarnaast sterk toezicht. De (institutionele) beleggers hebben baat bij een strengere regulering die zwakkere banken vroegtijdig identificeert en corrigeert.

Conclusie

De meeste bankfalingen in de geschiedenis worden veroorzaakt door een verslechtering van solvabiliteit in plaats van plotselinge paniekruns. Deze bevindingen benadrukken het belang van sterk kapitaalbeheer, terughoudendheid in expansie en proactieve beleidsinterventies. Institutionele beleggers moeten daarom een kritische blik werpen op financiële cijfers en risicovolle groeistrategieën van banken om risico’s te mitigeren.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.