Decennialang was het een wet voor beleggers: op de lange termijn volgt de aandelenmarkt de economische groei. Een bloeiende economie vertaalde zich in stijgende bedrijfswinsten en daarmee hogere aandelenkoersen. Maar wie de afgelopen dertig jaar heeft opgelet, voelt een groeiende frictie met deze oude wijsheid.

De markten bereikten recordhoogtes, terwijl de economische groei in het beste geval gematigd was. Hoe is deze enorme welvaart gecreëerd en, belangrijker nog, wat betekent dit voor de toekomst?

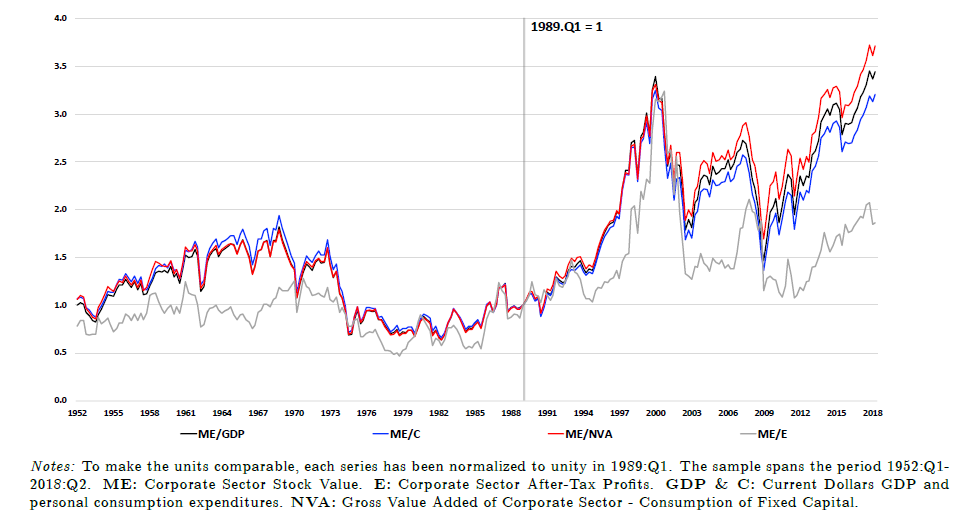

Een baanbrekend onderzoek van het National Bureau of Economic Research (NBER) uit 2019, getiteld How the Wealth Was Won, ontrafelt deze paradox en komt tot een conclusie die elke institutionele belegger zou moeten overwegen. De onderzoekers analyseerden de creatie van 34.000 miljard dollar aan reële aandelenwaarde in de Verenigde Staten tussen 1989 en 2017 en kwantificeerden de onderliggende drijfveren. De resultaten zijn schokkend voor wie nog gelooft in het oude adagium.

De traditionele motor, economische groei, was slechts verantwoordelijk voor 25 procent van de gecreëerde waarde. Lagere rentetarieven en een dalende risicopremie droegen respectievelijk 8 procent en 24 procent bij. De onbetwiste winnaar, met maar liefst 43 procent van de totale waardestijging, was een factor die vaak over het hoofd wordt gezien: een fundamentele herverdeling van de economische opbrengsten, weg van arbeid en in de richting van kapitaal.

Winst- versus loonaandeel

Simpel gezegd: de omvang van de economische taart groeide relatief langzaam, maar het stuk dat naar aandeelhouders ging, werd disproportioneel groter. Deze verschuiving in de factor shares – de verdeling van het nationale inkomen tussen arbeid (lonen) en kapitaal (winsten) – is de dominante, maar stille kracht achter de bullmarkt van de afgelopen generatie. Vrijwel de gehele toename van het winstaandeel kwam ten koste van de beloning voor arbeid.

Dit staat in schril contrast met de voorgaande periode (1952-1988). In die jaren werd aanzienlijk minder welvaart gecreëerd, maar was economische groei voor meer dan 100 procent verantwoordelijk voor de stijging van de aandelenmarkt. De bijdrage van de factor shares was in die tijd zelfs negatief. We zijn getuige geweest van een structurele omwenteling in de werking van onze economie en de aandelenmarkten.

Arbeidsmarkt

Wat betekent dit inzicht voor de strategische assetallocatie? Ten eerste dwingt het ons om de definitie van fundamentals te herzien. Macro-economische indicatoren zoals bbp-groei zijn niet langer voldoende om de markt te doorgronden. De verdeling van die groei is minstens zo belangrijk geworden. Analyse van de arbeidsmarkt, de macht van vakbonden, globalisering en de concentratie van marktmacht in bepaalde sectoren zijn geen soft factors meer, maar essentiële componenten voor het voorspellen van toekomstige rendementen.

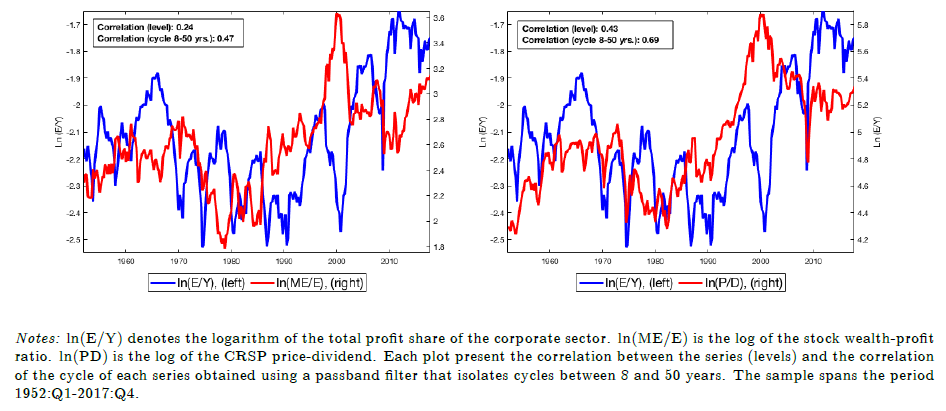

Ten tweede heeft dit een diepgaande implicatie voor de verwachte equity risk premium (ERP). Een aanzienlijk deel van het historisch behaalde rendement was geen vergoeding voor het dragen van risico, maar een eenmalige meevaller door een decennialange herverdeling. De studie schat dat de ware risicopremie hierdoor met circa 44 procent is overschat. Beleggers die extrapoleren op basis van rendementen uit het verleden, lopen het risico hun toekomstige opbrengsten systematisch te hoog in te schatten.

De cruciale vraag voor de komende jaren is of deze trend houdbaar is. De verschuiving van arbeid naar kapitaal heeft mogelijk haar limiet bereikt en zou zelfs kunnen omkeren door politieke druk, een krappere arbeidsmarkt of deglobalisering. Een dergelijke omkering zou een significante tegenwind voor aandelen betekenen, zelfs in een scenario van redelijke economische groei.

De rijkdom van de afgelopen decennia werd niet primair gewonnen door een grotere economische taart te bakken, maar door hem anders te verdelen. Voor beleggers die vooruitkijken, is het niet langer de vraag hoe snel de economie groeit, maar wie de opbrengsten daarvan zal ontvangen. Het antwoord op die vraag zal de winnaars van morgen bepalen.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.