Uit experimenteel onderzoek blijkt dat financieel adviseurs hogere kosten rekenen aan beleggers met een voorkeur voor duurzame investeringen, terwijl ze minder tijd en moeite besteden aan de samenstelling van duurzame portefeuilles. Vooral cliënten met beperkte financiële kennis betalen het gelag. Adviseurs profiteren van de groeiende vraag naar duurzaam beleggen, maar beleggers krijgen niet de service waarvoor ze betalen.

Duurzaam beleggen zit in de lift, maar het lijkt erop dat financieel adviseurs hiervan profiteren ten koste van hun cliënten. Uit twee innovatieve experimenten, uitgevoerd onder 415 professionele adviseurs in de VS en Europa, blijkt namelijk dat adviseurs hogere kosten rekenen aan beleggers met een voorkeur voor duurzame investeringen. Opmerkelijk genoeg besteden ze tegelijkertijd minder tijd en moeite aan de samenstelling van duurzame portefeuilles vergeleken met een conventioneel mandaat.

De onderzoekers hielden in hun experimentele opzet rekening met factoren zoals inspanning, vaardigheden en kosten die de prijsverschillen zouden kunnen verklaren. Desondanks bleef de “duurzaamheidspremie” overeind. Sterker nog, adviseurs spendeerden beduidend minder tijd en klikten minder vaak door fondsgegevens bij het samenstellen van een duurzaam profiel. Ze leken zich vrijwel uitsluitend te baseren op eenvoudige duurzaamheidsscores, terwijl ze voor traditionele beleggers een bredere informatieset gebruikten.

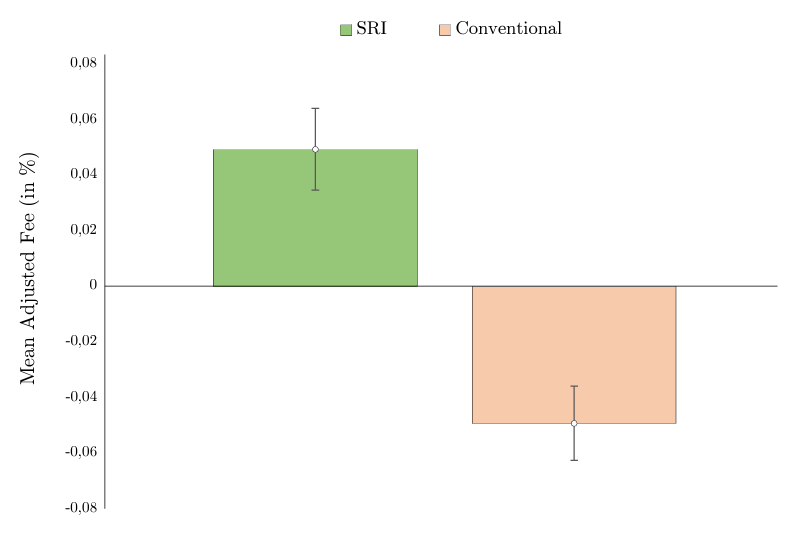

Figuur 1: De gemiddelde aangepaste vergoeding in % die in rekening wordt gebracht per beleggingsmandaat.

De extra kosten voor duurzame beleggers bedroegen gemiddeld tussen de 50 en 80 basispunten. Als een adviseur een premie rekende, was deze aanzienlijk – tot wel 47 basispunten. Met name cliënten met beperkte financiële kennis betaalden het gelag. Goed geïnformeerde beleggers ontsnapten grotendeels aan de prijsdiscriminatie.

Opmerkelijk is dat duurzame beleggers even vaak (VS) of zelfs vaker (Europa) bereid waren te betalen voor advies, ook als er een premie werd gerekend. Voor adviseurs is het dus lucratief om hogere kosten te rekenen aan deze groeiende groep cliënten.

Transparantie

De bottom line: Financieel adviseurs rekenen hogere kosten aan duurzame beleggers, terwijl ze minder tijd en moeite steken in duurzame portefeuilles. Vooral cliënten met beperkte financiële kennis zijn de dupe van deze prijsdiscriminatie. Transparantie, gestandaardiseerde vergoedingen en voorlichting zijn nodig om beleggers te beschermen tegen oneerlijke praktijken.

De bevindingen zijn relevant voor regelgevers, zeker gezien de verplichting voor Europese adviseurs om de duurzaamheidsvoorkeuren van cliënten uit te vragen. De onbedoelde gevolgen hiervan, in combinatie met informatie over de financiële geletterdheid van beleggers, verdienen aandacht.

Transparantie over de kostenopbouw, gestandaardiseerde vergoedingen en voorlichting aan consumenten zijn mogelijke oplossingen om oneerlijke praktijken tegen te gaan. Beleggers doen er goed aan zich bewust te zijn van deze prijsdynamiek. Extra waakzaamheid is geboden voor wie niet tot de meest geïnformeerde beleggers behoort.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.