Recent onderzoek wijst op een aanzienlijke verschuiving in de aandelenmarkt, voornamelijk gedreven door de toename van passief beleggen (tegenwoordig “hangmatbeleggen”). Indexfondsen en ETF’s zijn in populariteit gegroeid en vertegenwoordigen nu een veel groter aandeel van de markt dan aanvankelijk werd gedacht.

Passieve beleggingen maken momenteel naar schatting 40 tot 50 procent van de totale aandelenmarkt uit, wat belangrijke gevolgen heeft voor de dynamiek van de aandelenprijzen, vooral op dagen van herstructurering van indices zoals de S&P500 en de Russell-indices.

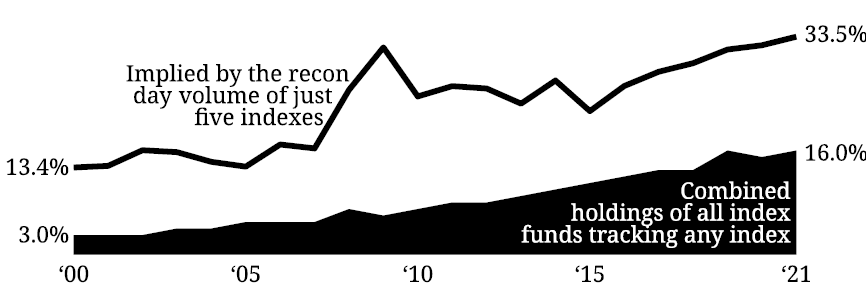

Figuur 1: de totale markt die passief belegt

Passieve beleggers – veelal de indexfondsen – volgen een vooraf bepaalde strategie waarbij ze alleen handelen om hun portefeuille in lijn te brengen met de samenstelling van een bepaalde index. Dit betekent dat zij handelen volgens een vast schema, vaak weken van tevoren bekend, vooral wanneer er veranderingen plaatsvinden in de indices die zij volgen. Hierdoor anticiperen veel beleggers op deze veranderingen, waardoor de verwachte prijsveranderingen vaak al plaatsvinden voordat de herstructureringsdag daadwerkelijk aanbreekt.

Uit het onderzoek (The passive ownership share is double what you think it is, A Chinco, M Sammon, Journal of Financial Economics 157, 103860, 2024) blijkt dat de markt op dagen van herstructurering van indices bijzonder elastisch is. Dit komt doordat de meeste handel al ingepland en uitgevoerd is vóór de daadwerkelijke herstructureringsdag, wat resulteert in minder prijsdruk dan men zou verwachten. Traditionele schattingen van marktelasticiteit, die vaak gebaseerd zijn op prijsveranderingen op de dag van herstructurering, blijken hierdoor misleidend te zijn.

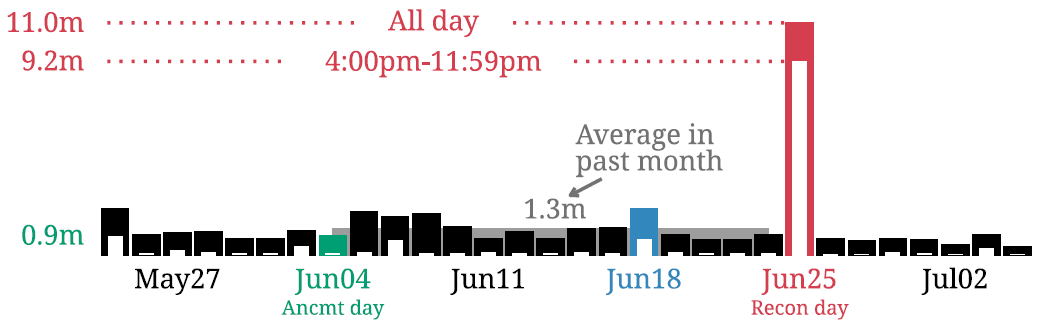

Figuur 2: de volume in Yeti Holdings in 2021, uitgedrukt in miljoen USD.

Een ander belangrijk aspect van dit fenomeen is de opkomst van ESG-fondsen. De groei van deze beleggingen kan leiden tot grotere prijsveranderingen dan in het verleden. Dit komt doordat passieve beleggers aanzienlijke hoeveelheden kapitaal heralloceren op basis van ESG-criteria, wat weer leidt tot substantiëlere marktbewegingen. De wereld is dus verbonden met elkaar.

Herstructureringen hebben ook invloed op de liquiditeit en correlaties. Wanneer een aandeel wordt toegevoegd aan een index, neemt het handelsvolume en de liquiditeit toe, terwijl verwijderingen uit een index vaak leiden tot een afname in deze liquiditeit. Dit is een belangrijke overweging voor beleggers, aangezien veranderingen in liquiditeit directe gevolgen kunnen hebben voor de handelsmogelijkheden en kosten. Dit is ook waar mogelijkheden liggen voor actieve beleggers: fondsen/aandelen buiten die indexen, door hun lagere liquiditeit, kunnen mooie opportuniteiten bieden.

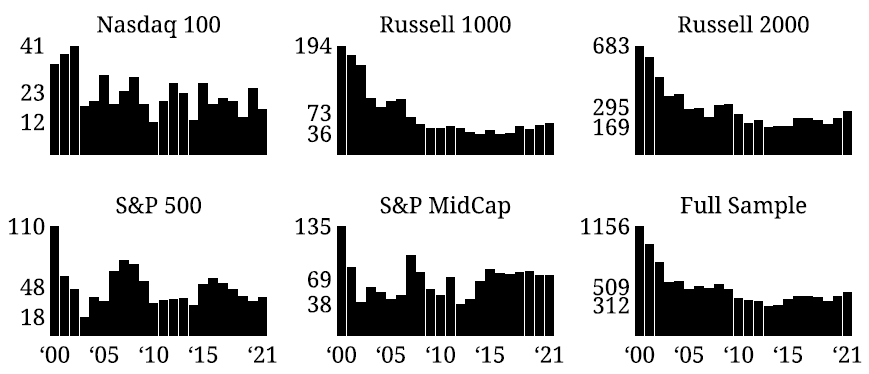

Figuur 3: het aantal aandelen die uit de desbetreffende indices worden gelaten per jaar.

Het is duidelijk dat passieve beleggingen een grotere invloed op de markt hebben dan eerder gedacht. Beleggers die deze dynamiek begrijpen, kunnen beter anticiperen op marktbewegingen en profiteren van de kansen die indexherstructureringen bieden. Door vooruitziend te beleggen en de timing van de transacties zorgvuldig te plannen, kunnen beleggers niet alleen betere resultaten behalen, ze kunnen ook risico’s beter beheren.

Kortom, de toename van passieve beleggingen, nu goed voor een aanzienlijk percentage van de totale markt, heeft de dynamiek van de aandelenmarkt veranderd. Het is essentieel voor beleggers om deze veranderingen te begrijpen en hun strategieën dienovereenkomstig aan te passen om optimaal te profiteren van de kansen die de markten bieden.

Gertjan Verdickt is assistent professor in Finance bij KU Leuven en columnist bij Investment Officer.