“Leven in de hangmat” wordt steeds populairder, zeker nu de zomer eraan komt. Maar het is een trend die we in de gaten moeten houden. Het kan namelijk lucratief worden om eens te zien wat de wereld uit de hangmat brengt!

Passief beleggen zit in de lift. En ook logisch. Beleggen is een zero-sum game. Het gemiddelde van alle beleggers is de markt. Dat wil zeggen dat er uitschieters zijn, maar ook diegene die slechter doen. Zeker als we dit doortrekken naar een periode voorbij een jaar zijn er steeds minder die consistent uitschieten. Dit wil twee dingen zeggen:

- Passief beleggen (ook wanneer we kosten in rekening nemen) doet het gemiddeld gezien veel beter dan actief beheer

- Als je “het spel” lang genoeg speelt en met een grote massa begint, heb je iemand die de beurs wel consistent kan kloppen. Dat wil daarom nog niet zeggen dat hij/zij veel skills heeft. Wat vaak onderschat wordt, is de factor geluk.

Maar iets wat we niet mogen vergeten: we hebben actief beheer nodig! We kunnen een debat voeren over marktefficiëntie. Zit de prijs van nieuwe informatie direct in koersen vervat? Onderzoek toont aan van niet. Maar het proces waartegen dit gebeurt, is zeker niet slecht. Met andere woorden: gemiddeld gezien zijn markten (behoorlijk) efficiënt. De fundamentele waarde van het gemiddelde aandeel leunt erg dicht aan tegen de prijs waartegen het aandeel verhandeld wordt.

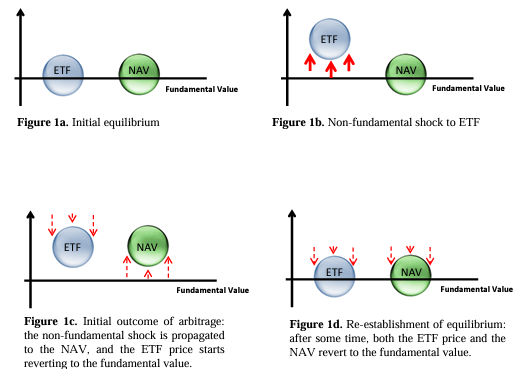

Nu, wanneer de hele wereld passief gaat beleggen, is er maar een driver van de prijs van aandelen: de in- en outflows in de exchange traded funds (ETFs). Dit maakt het systeem dan ook enorm gevaarlijk. Wanneer ga je een inflow zien op de beurs? Wanneer de economie het goed doet! Wanneer zie je dan outflows? Wanneer de economie het slecht doet! Volatiliteit komt in een cascade terecht.

Dat is wat academisch onderzoek aantoont. Hoe meer ETF-ownership er is voor een specifiek aandeel, hoe groter diens volatiliteit. De fundamentele waarde van dit aandeel gaat dan meer afwijken van de prijs waartegen het wordt verhandeld.

Bekijk het verschil tussen actief en passief beleggen in termen van de kost van informatie. Als iedereen aan passief beleggen doet, moet je niet veel moeite doen om ondergewaardeerde aandelen te vinden. Dus: de prijs van informatie is laag. Je kan dan vrij eenvoudig de beurs kloppen. Dit trekt, op zijn beurt, andere beleggers aan. Meer mensen gaan dan tijd en moeite steken om informatie te verzamelen. Dus de kostprijs voor nieuwe informatie neemt langzaamaan toe.

Het wordt steeds moeilijker om de beurs te kloppen. Dit gaat dan verder, tot het weinig zin heeft om de moeite nog te doen. En dan is de enige optie om van actief naar passief beheer te gaan. Dit gaat dan zo door tot iedereen passief is geworden.

Dit is de paradox die Nobelprijswinneer Stiglitz en Grossman voorlegde: markten kunnen nooit efficiënt zijn, want wanneer we in die staat zijn, loont het voor beleggers meer om passief te gaan beleggen. Je gaat dan snel van een actieve naar een passieve markt, en vice versa.

Dus hoewel we een keerpunt zien naar passief beleggen, zijn de actieve participanten nodig. Zij houden het leven buiten de hangmat efficiënt en leuk.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.