De relatie tussen presidentiële cycli en aandelenrendementen is een fascinerend onderwerp dat al decennia lang de aandacht trekt van beleggers en academici. Recente studies werpen nieuw licht op deze complexe materie, met verrassende bevindingen die de conventionele wijsheid op de proef stellen.

De presidentiële economische goedkeuringscijfers (Pear) blijkt een krachtige voorspeller van toekomstige aandelenrendementen. Aandelen met een hoge gevoeligheid voor veranderingen in Pear presteren significant slechter dan aandelen met een lage gevoeligheid (een lage Pear-bèta), met een verschil van gemiddeld 1 procent per maand op risico-gecorrigeerde basis. Deze “lage Pear-bèta premie” houdt tot een jaar aan en is aanwezig in verschillende deelperiodes (en zelfs in andere G7-landen).

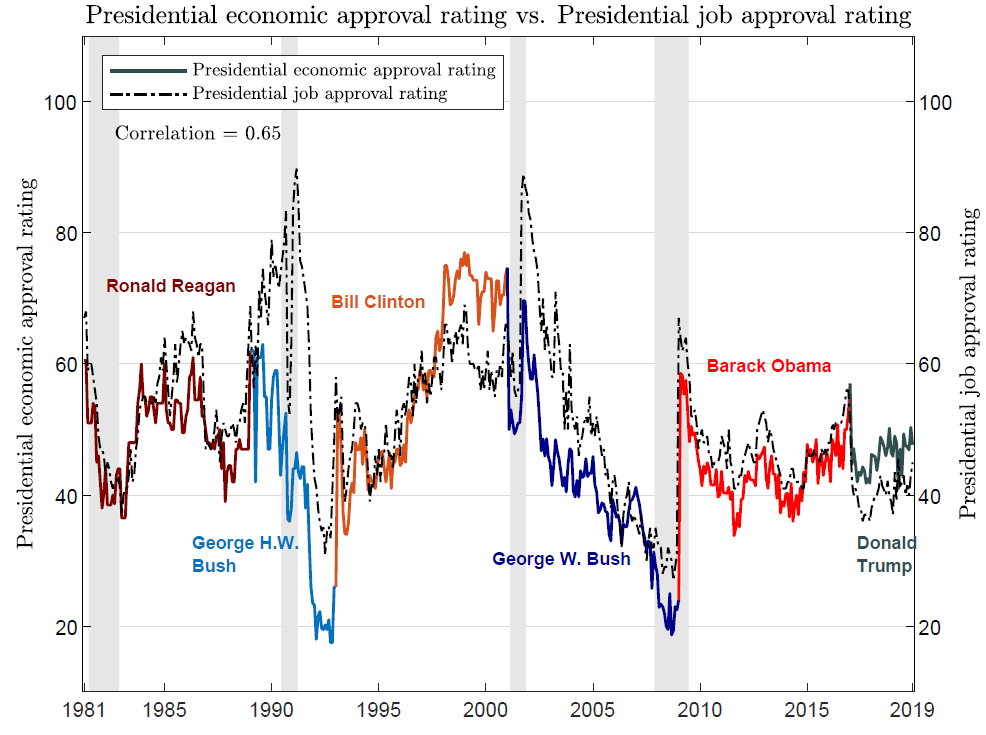

De Pear-index, geconstrueerd op basis van nationale peilingen, meet de publieke goedkeuring van het economisch beleid van de president. Interessant genoeg blijkt deze index procyclisch te zijn en omgekeerd gerelateerd aan maatstaven voor geaggregeerde risicoaversie. Tegen de verwachtingen van een standaard risicomodel in, presteren aandelen met een hoge Pear-bèta slechter wanneer de geaggregeerde risicoaversie toeneemt (of wanneer Pear daalt).

Zittende president

Dit patroon kan niet worden verklaard door blootstelling aan macro-economische risicofactoren of overheidssteun tijdens economische crises. In plaats daarvan lijkt de Pear-bèta de perceptie van beleggers te weerspiegelen over de afstemming van een bedrijf op het economisch beleid van de zittende president. Bedrijven met een positieve Pear-bèta worden mogelijk overgewaardeerd door sentiment-gedreven beleggers, vooral wanneer de Pear-index hoog is.

Deze miswaardering wordt ondersteund door bewijs dat Pear-bèta positief gecorreleerd is met analistenvoorspellingsfouten en negatief met toekomstige herzieningen in groeiverwachtingen op lange termijn. Bovendien is het rendement rond winstbekendmakingen voor aandelen met een hoge Pear-bèta lager, wat suggereert dat zowel analisten als beleggers aanvankelijk te optimistisch zijn over de kasstromen van deze bedrijven.

Een voorbeeld maakt een en ander duidelijker. Renewable Energy Group (NASDAQ: REGI) is een biodieselbedrijf en New Concept Energy (NYSE: GBR) is een traditioneel energiebedrijf in de olie- en gassector. Onder het presidentschap van Barack Obama had Renewable Energy Group een hoge Pear-bèta. Maar ondanks deze schijnbare meewind behaalde het bedrijf uiteindelijk lagere rendementen dan New Concept Energy.

De lage Pear-bèta premie is het sterkst onder aandelen met lage idiosyncratische volatiliteit, hoge liquiditeit en grote marktkapitalisatie. Dit patroon onderscheidt zich van de meeste bekende anomalieën die doorgaans geconcentreerd zijn bij aandelen met hoge limits to arbitrage (of moeilijk weg te prijzen). Het impliceert dat aandacht trekkende aandelen vatbaarder zijn voor de miswaardering die voortvloeit uit de perceptie van presidentiële afstemming.

Wat met de algemene aandelenmarkt?

De studie onthult ook een opvallend verschil in aandelenrendementen tussen Democratische en Republikeinse presidentiële periodes. Het rendement van de waarde-gewogen aandelenindex is gemiddeld 9 procent hoger onder Democratische regeringen, terwijl het verschil voor de gelijk-gewogen index zelfs 16 procent bedraagt. Dit “presidentiële raadsel” is robuust voor verschillende deelperiodes en controles voor bedrijfscyclus-variabelen.

Opmerkelijk genoeg neemt het verschil in rendementen monotoon af met de marktkapitalisatie van bedrijven, variërend van 7 procent voor de grootste bedrijven tot ongeveer 22 procent voor de kleinste. Het verschil blijft significant na controle voor marktbèta’s, wat suggereert dat er een size-effect geassocieerd is met de presidentiële cyclus.

Uit een ontleding van de rendementen blijkt dat het verschil grotendeels toe te schrijven is aan onverwachte rendementen in plaats van verwachte rendementen. Er is geen bewijs van grote koersbewegingen rond verkiezingsdata, wat aangeeft dat het verschil in rendementen niet werd geanticipeerd door de markt. Bovendien is de volatiliteit enigszins hoger tijdens Republikeinse presidentiële periodes, wat ingaat tegen de hypothese dat het verschil in rendementen een compensatie voor risico zou zijn.

Deze bevindingen roepen intrigerende vragen op over marktefficiëntie en de mechanismen waardoor presidentiële cycli de aandelenmarkt beïnvloeden. Ze suggereren dat beleggers systematisch verrast worden door het economisch beleid van Democratische presidenten, en dat de markt mogelijk moeite heeft om te leren van systematische verschillen in beleid vanwege het kleine aantal presidentiële periodes.

Conclusie

De relatie tussen presidentiële cycli en aandelenrendementen blijft een fascinerend raadsel. De Pear-bèta blijkt een krachtige voorspeller van toekomstige rendementen, waarbij aandelen die goed afgestemd zijn op het economisch beleid van de zittende president ondermaats presteren. Tegelijkertijd laten aandelenmarkten consistent hogere rendementen zien onder Democratische presidenten.

Deze patronen zijn moeilijk te verklaren met conventionele risicomodellen en wijzen op potentiële inefficiënties in de manier waarop markten politieke informatie verwerken. Voor institutionele beleggers bieden deze inzichten nieuwe perspectieven op risicobeheer en alpha-generatie (beter presteren dan de benchmark), maar vereisen ook een zorgvuldige afweging van de robuustheid en persistentie van deze effecten in de toekomst.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.