De Amerikaanse aandelenmarkt heeft historisch gezien een uitzonderlijk hoog rendement behaald, met een gemiddeld jaarlijks overschot van 6 procent ten opzichte van kortlopende obligaties. Dit fenomeen staat bekend als de equity premium puzzle, omdat het moeilijk te verklaren is met gangbare economische modellen.

In hun onderzoek analyseren Jules van Binsbergen, Sophia Hua, Jonas Peeters, en Jessica Wachter in hoeverre survivorship bias – het feit dat de VS een economisch succesvolle markt is gebleven terwijl andere landen economische crises hebben doorgemaakt – bijdraagt aan de premie. Ze stellen dat ongeveer een derde van de Amerikaanse equity risk premium te verklaren is door “dit overlevingsvoordeel”.

Om deze hypothese te testen, maken de auteurs gebruik van een model om het crashrisico in de VS vergelijken met dat van andere markten. Ze bouwen een uitgebreide dataset op basis van total return indices van 55 landen over een periode van honderd jaar – waarbij marktcrash wordt gedefinieerd als een jaarlijkse daling van 30 procent of meer. Dit model houdt rekening met zowel overlevingseffecten als het geleidelijke leerproces van beleggers over risico’s.

Crashrisico

Cruciaal hierbij is dat een belegger in de VS, door wereldwijde markten te observeren, zijn perceptie van crashrisico kan aanpassen. Dit betekent dat een rationele belegger in het verleden een hoger crashrisico had moeten toeschrijven aan de VS, in plaats van het huidige optimistische beeld dat door de afwezigheid van extreme crashes is gevormd.

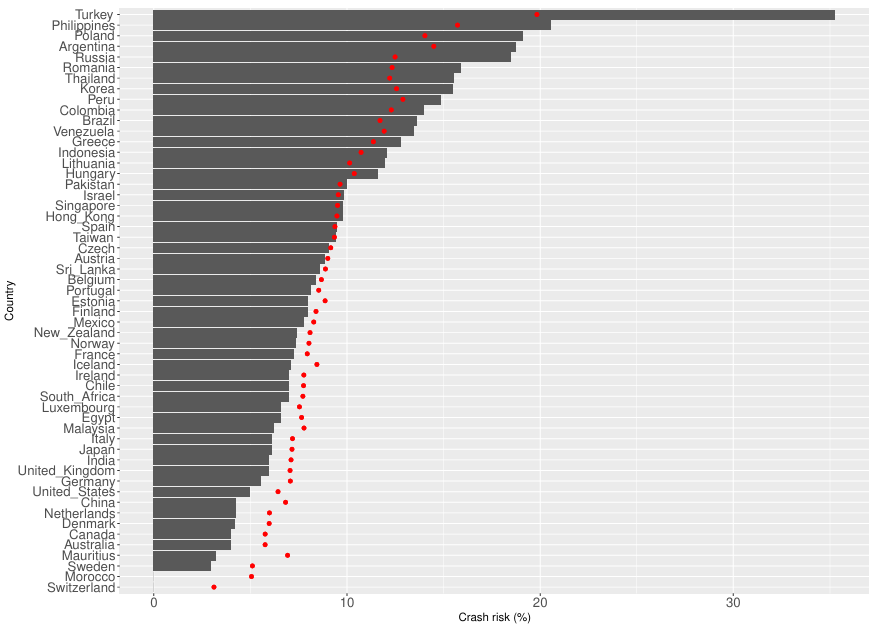

Figuur 1: De figuur vergelijkt de historische frequentie van marktcrashes met de geschatte subjectieve crashrisico’s per land. De rode stippen tonen de modelgebaseerde risico-inschatting, terwijl de grijze balken de feitelijke crashfrequentie weergeven. Opvallend is dat voor de meeste landen het geschatte risico hoger ligt, wat wijst op systematische onderschatting van neerwaarts risico door beleggers.

De resultaten tonen aan dat de VS historisch gezien ‘gelukkig ontsnapt’ is aan grotere crashes en economische ontwrichtingen. Terwijl veel andere markten – vooral in Europa en opkomende economieën – te maken kregen met ernstige crises, bleef de Amerikaanse markt relatief stabiel. Factoren zoals geografische isolatie en de economische dominantie na de Tweede Wereldoorlog hebben hieraan bijgedragen.

Desondanks tonen de gegevens aan dat beleggers het crashrisico van de VS systematisch te laag inschatten. Terwijl de historische frequentie van crashes in de VS rond de 5 procent ligt, schat het model dit bij een correcte verwerking van internationale data op ongeveer 6,43 procent, wat wijst op een structurele onderschatting van risico.

Een belangrijke conclusie van het onderzoek is dat survivorship bias ongeveer 2 procent van de totale equity premium van 6 procent verklaart. Dit betekent dat de Amerikaanse aandelenmarkt niet noodzakelijk veiliger is geweest, maar simpelweg een van de weinige markten is zonder langdurige beurscrashes of marktnationalisaties.

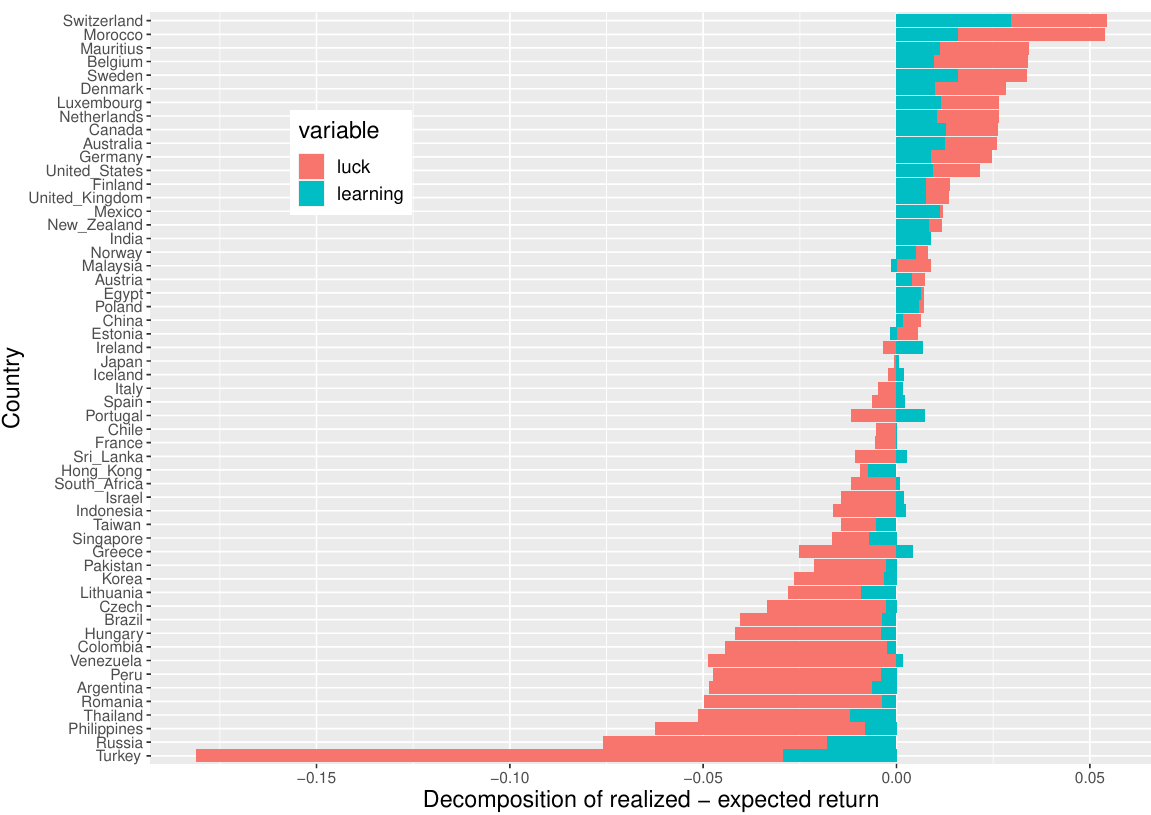

Dit effect heeft twee componenten: Enerzijds is er ‘geluk’, omdat bepaalde extreme negatieve gebeurtenissen de Amerikaanse markt nooit hebben getroffen. Anderzijds is er een ‘leercomponent’, waarbij beleggers gaandeweg de kans op een marktcrash als steeds kleiner zijn gaan inschatten, wat de waardering van Amerikaanse aandelen heeft verhoogd en de verwachte risicopremie heeft verlaagd.

Figuur 2: De figuur laat zien hoe het verschil tussen gerealiseerde en verwachte rendementen kan worden opgesplitst in twee componenten: geluk (luck) en leren (learning). Dit onderscheid is essentieel om te begrijpen waarom de historische equity premium in de VS hoger lijkt dan wat op basis van fundamentele risico’s verwacht zou mogen worden.

Belang voor institutionele beleggers

- Herbeoordeling van risicomodellen: Traditionele modellen die enkel naar Amerikaanse data kijken, kunnen het neerwaartse risico onderschatten.

- Diversificatiestrategieën: De focus op Amerikaanse aandelen zou heroverwogen moeten worden, gezien de invloed van survivorship bias.

- Alternatieve allocatie: De aantrekkelijkheid van alternatieve activa of minder ontwikkelde markten zou toenemen als beleggers dit overlevingsvoordeel corrigeren.

Met deze inzichten kunnen institutionele beleggers een langetermijnvisie ontwikkelen en beter anticiperen op extreme marktrisico’s.

Conclusie

In bredere zin biedt het onderzoek een alternatieve verklaring voor de equity premium puzzle door te laten zien dat een deel van het waargenomen rendement niet zozeer een compensatie is voor risico, maar eerder een resultaat van gunstige historische omstandigheden en perceptieveranderingen bij beleggers. Dit heeft belangrijke gevolgen voor de interpretatie van historische rendementen en de verwachtingen voor toekomstige markten.

Institutionele beleggers die deze bias in hun analyses meenemen, kunnen een realistischer en robuuster langetermijnperspectief ontwikkelen, beter anticiperen op extreme marktrisico’s en effectiever inspelen op veranderende marktomstandigheden.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.