De overgang naar een klimaatbewuste economie verandert het beleggingslandschap ingrijpend. Voor institutionele beleggers biedt dit niet alleen uitdagingen, maar ook kansen om waarde te creëren door te anticiperen op de transitie naar groenere portefeuilles.

De traditionele overtuiging dat bruine bedrijven – bedrijven met een hoge koolstofintensiteit – een hoger rendement bieden als compensatie voor hun grotere risico, wordt steeds minder houdbaar. Recente analyses tonen aan dat de zogenaamde “carbon premium”, het rendementsoverwicht van bruine ten opzichte van groene bedrijven, snel aan het verdwijnen is.

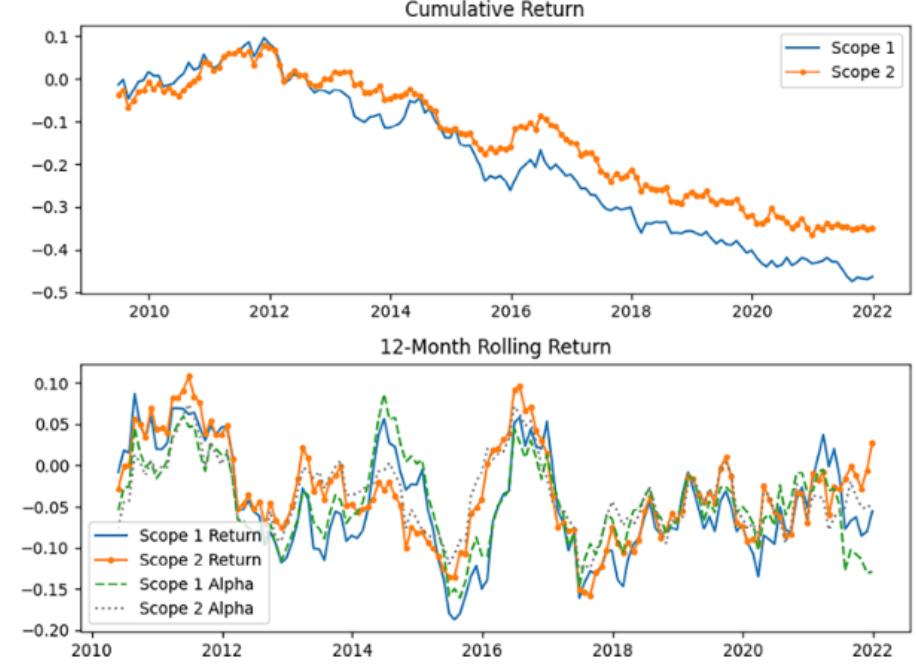

Uit data verzameld tussen 2009 en 2021 blijkt dat bedrijven met een hogere koolstofintensiteit in de Verenigde Staten lagere rendementen behalen. In deze periode leverden ‘bruine bedrijven’ gemiddeld 0,39 procent minder rendement per maand dan groene bedrijven. Dit negatieve rendement blijft overeind, zelfs na correctie voor gebruikelijke risicofactoren. Een belangrijk resultaat.

Figuur 1: U.S. Carbon returns

De oorzaken van de verschuiving zijn veelzijdig. Beleidsrisico’s vormen een belangrijk onderdeel: strengere regelgeving en toenemende publieke aandacht voor klimaatverandering hebben een aanzienlijke impact op de winstgevendheid van bruine bedrijven. In ontwikkelde markten, waar duurzaamheid hoger op de politieke en maatschappelijke agenda staat, is deze impact het meest uitgesproken. Beleggers anticiperen op toekomstige beleidswijzigingen en verschuiven kapitaal naar groenere sectoren. In opkomende markten, waar klimaatregelgeving minder streng is, blijven bruine bedrijven voorlopig beter presteren, hoewel ook hier de trend naar groen zichtbaar wordt.

Daarnaast speelt data-transparantie een cruciale rol. Koolstofemissies worden vaak pas maanden na het einde van een boekjaar openbaar gemaakt, wat betekent dat beleggers afhankelijk zijn van schattingen en extrapolaties. Dit introduceert een bias die eerdere studies mogelijk vertekend heeft. Deze nieuwe analyse corrigeert deze look-ahead-bias en toont aan dat de prestaties van bruine bedrijven zelfs slechter zijn dan eerder werd gedacht.

De resultaten suggereren dat de overgang naar een koolstofarme economie al deels wordt weerspiegeld in aandelenprijzen. Groene bedrijven profiteren van toenemende voorkeuren van beleggers en consumenten. Bovendien leidt de verbeterde toegang tot duurzame investeringsmogelijkheden, zoals groene obligaties, tot een toegenomen kapitaalstroom richting bedrijven met lagere koolstofintensiteit.

Voor institutionele beleggers brengt dit kansen én verantwoordelijkheden met zich mee. In plaats van zich te richten op het kortetermijnvoordeel van bruine bedrijven, kan een focus op groenere investeringen niet alleen leiden tot betere financiële resultaten, maar ook bijdragen aan bredere ESG-doelstellingen.

Het is essentieel om de impact van koolstoftransitierisico’s op lange termijn te integreren in portefeuillestrategieën. Door te kiezen voor bedrijven met lagere koolstofintensiteit en te investeren in sectoren zoals technologie en hernieuwbare energie, kunnen beleggers niet alleen profiteren van groeiende markten, maar ook bijdragen aan de wereldwijde transitie naar duurzaamheid.

De transitie naar een klimaatbewust economisch model herdefinieert het speelveld voor institutionele beleggers. Door koolstoftransitierisico’s centraal te stellen in hun besluitvorming, kunnen ze niet alleen beter inspelen op veranderende marktdynamiek, maar ook een voortrekkersrol spelen in de verduurzaming van de wereldeconomie.

Gertjan Verdickt is assistent professor in Finance bij de University of Auckland en columnist bij Investment Officer.