Dat president Trump erg ontevreden is over het rentebeleid van de Fed is genoegzaam bekend. Inmiddels is ook bekend dat Kevin Hassett wordt getipt als meest waarschijnlijke opvolger van Jay Powell als Fed-voorzitter, wanneer diens termijn afloopt in mei.

Hassett is momenteel voorzitter van de Raad van Economische Adviseurs en daarmee feitelijk de belangrijkste economische adviseur van Trump. Hij heeft in het verleden diverse Republikeinse presidentskandidaten geadviseerd.

Hassett is ook, met James Glassman, de auteur van het boek ‘Dow 36.000’ dat in 1999 werd gepubliceerd toen de tech-bubbel zich aan het vormen was. De Dow Jones index noteerde destijds circa 10.000. Je kunt je voorstellen dat een boek dat zo’n forse koersstijging in het vooruitzicht stelde, nogal wat opzien baarde.

Hassett en Glassman beweerden dat aandelenbeleggingen minder risicovol zijn dan algemeen wordt verondersteld. Wanneer beleggers dat zouden begrijpen, voorzagen zij dat het waarderingsniveau van aandelen naar een structureel hoger niveau zou bewegen. Een Dow Jones index van 36.000 zou dan mogelijk zijn. In 2001 knapte de tech-bubbel en daalden de koersen vervolgens zo’n 30 procent. Pas in 2023 bereikte de Dow Jones index de 36.000 van Hassett en Glassman.

Het boek en beide auteurs werden uitgelachen. Helemaal eerlijk was dat uitlachen niet. Het ging de auteurs niet zozeer om een voorspelling met een bepaalde timing. Het ging ze om een redenering betreffende het waarderingsniveau. Ik gok dat ze het boek een nogal pakkende titel gaven om zoveel mogelijk exemplaren te verkopen. Of dat is gelukt, kan ik niet achterhalen. Toen ik naar de verkoopcijfers zocht, vond ik slechts dat veel exemplaren hun weg hadden gevonden naar tweedehands boekwinkels waar ze voor weinig te koop waren.

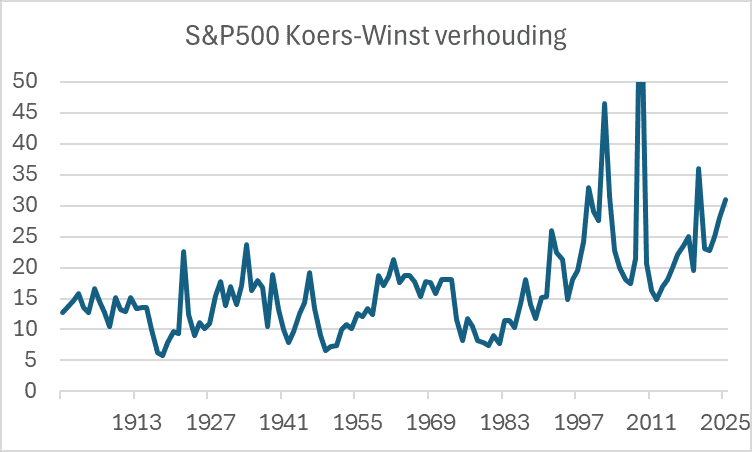

Toch dient gezegd dat de redenering over het waarderingsniveau van aandelen interessant was en momenteel ook weer heel actueel is. De grafiek laat zien dat de koers-winst-verhouding van de S&P500 sinds, pak ‘m beet, begin jaren negentig structureel hoger ligt dan de honderd jaar daarvoor.

Bron: S&P500 PE Ratio by Year - Multpl

Hoe Hassett nu over de aandelenmarkt denkt, weet ik niet. Voor Fed-watchers en beleggers zou zijn benoeming tot Fed-voorzitter natuurlijk een heel interessante ontwikkeling zijn, een soort experiment eigenlijk. Centrale bankiers laten zich doorgaans niet uit over de aandelenmarkt. Als ze het wel doen, is het meestal om te waarschuwen dat de koersen te ver zijn opgelopen. Een forse duikeling van aandelenkoersen kan immers een bedreiging zijn voor de financiële stabiliteit en ook de reële economie behoorlijke schade berokkenen. Maar Hassett lijkt uit een ander hout gesneden.

Een kennis stuurt mij de laatste tijd e-mails waarin hij centrale bankiers bekritiseert als een van hen weer eens waarschuwt voor overgewaardeerde aandelen. Hij ergert zich er kapot aan. Een nuttige beleggingsadviseur vertelt je immers niet alleen wanneer je moet verkopen, maar ook wanneer je moet kopen. Als een ‘bear market’ gaande is en de koersen bij hun dieptepunt zijn, hoor je de centrale bankiers echter niet. Met Hassett wordt het misschien anders.

Als je naar recente uitlatingen van Hassett kijkt, ontstaat een intrigerend beeld. Hij denkt dat de economische groei in de loop van 2026 zal aantrekken tot 3 à 4 procent. Als Fed-voorzitter zal hij ook zeker aansturen op een duidelijk lagere rente. Structureel hogere economische groei en structureel lagere rente rechtvaardigen een hoger waarderingsniveau van aandelen.

Ik veronderstel dat Hassett voorlopig geen tijd heeft om een vervolg te schrijven op ‘Dow 36.000’. Als hij de tijd wel zou hebben, met inachtneming van de huidige stand van de Dow Jones index van ruim 47.000, zou het boek wellicht ‘Dow 100.000’ heten of zelfs ‘Dow 150.000’. Beleggers staan voor de keus of ze dat geloofwaardig vinden. De vorige keer liep het met zo’n optimistische bespiegeling van Hassett al snel verkeerd af.

Een verschil tussen toen en nu is wel dat Hassett destijds voor presidentskandidaat McCain werkte en voor de conservatieve, vrije-markt denktank, American Enterprise Institute, terwijl hij vanaf mei wellicht aan de beleidsknoppen zit. Dan kan hij niet alleen analyseren en voorspellen, maar ook sturen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.