Ik heb een hekel aan mensen die lang iets beweren en als ze eindelijk gelijk krijgen fijntjes opmerken dat ze het altijd al gezegd hadden. Stelletje wijsneuzen! Maar nu kan ik die verleiding zelf niet weerstaan.

Lange tijd presteerde de Amerikaanse aandelenmarkt beter dan de Europese. In de MSCI World steeg het aandeel van Amerikaanse bedrijven zelfs tot boven 70 procent, al is dat gewicht substantieel lager als je kijkt waar bedrijven hun winsten realiseren.

Eerder dit jaar draaide dat opeens om. Europese aandelen presteerden duidelijk beter dan Amerikaanse en de dollar verzwakte. Dat werd vooral toegeschreven aan Trump, zijn handelsoorlog en andere acties van hem.

Europese glorietijd

Nogal wat Europese economen en beleidsmakers waren er als de kippen bij om het einde van het Amerikaanse ‘exceptionalism’ te verkondigen. Trump gooide zijn eigen glazen in, zo klonk het. Van de importheffingen heeft de Amerikaanse economie meer last dan andere landen en hij ondermijnt de democratie. Nu breekt de glorietijd van Europa aan. We moesten Amerikaanse aandelen ruilen voor Europese en de euro zou de dollar voorbijstreven als belangrijkste sleutelvaluta.

Ik verbaasde mij over al dat euro-optimisme. Immers, de Amerikaanse economie is gewoon veel veerkrachtiger en dynamischer dan de Europese. Zelfs alle strapatsen van Trump veranderen daar niet veel aan.

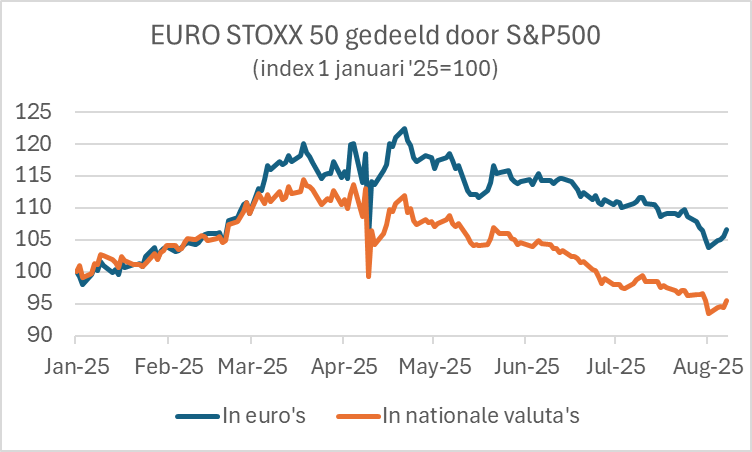

Die Europese glorietijd heeft op de aandelenmarkt precies 78 dagen geduurd. De lijn in de grafiek laat de ontwikkeling zien van EuroSTOXX50 en opzichte van de S&P500 vanaf 1 januari. Als de lijn stijgt presteert de Europese index beter dan de Amerikaanse en als de lijn daalt is het omgekeerd. Mede door de wisselkoers gedreven liepen Europese aandelen binnen korte tijd zo’n 22 procent uit op Amerikaanse aandelen (in euro gemeten). Opvallend genoeg draaide het al om in de loop van april toen Trump losging met zijn handelsoorlog. Van die 22 procent ‘outperformance’ is nog ca. 5 procent over en dat plusje is meer dan volledig te danken aan de wisselkoers. Wat nu voor beleggers? Waar zijn die wijsneuzen die een paar maanden geleden de victorie kraaiden voor de Europese economie en aandelenbeurs?

Even terug naar de ‘basics’. De aandelenmarkt verhandelt de in de toekomst verwachte winststroom van bedrijven, waarbij factoren als rente (als discontovoet om toekomstige kasstromen contant te maken), sentiment, liquiditeit, waardering en perceptie de koersvorming verder bepalen. Maar uiteindelijk is het verdienvermogen doorslaggevend, dat is de basis.

Laat emotie buiten beschouwing

Je mag van Trump en zijn stijl vinden wat je wilt, maar niet alles wat hij doet is verkeerd en niet alles wat hij zegt is gelogen. Een belegger doet er verstandig aan zich niet door emotie te laten leiden. Als je nuchter naar hem kijkt, moet je zeggen dat zijn economische beleid erop is gericht het verdienvermogen van de Amerikaanse economie op te krikken en ervoor te zorgen dat de hardwerkende Amerikaan daarin meedeelt. Van hoe hij dat probeert te bereiken, kun je vervolgens alles vinden, maar dat is zijn doel.

Hoe anders is dat in Europa. Terwijl Trump spreekt over een nieuwe ‘gouden tijd’ voor de Amerikaanse economie staat economische groei bij ons niet bijster hoog op de beleidsagenda. Sterker nog, de Europese beleidsmakers die eerder dit jaar de glorietijd van Europa aankondigden zijn er mede verantwoordelijk voor dat wij zitten opgescheept met veel hogere energiekosten, met hoge kosten van ons vooroplopende klimaatbeleid en met een versnipperde interne markt. Bovendien reguleren we bij voorbaat heel veel innovatie kapot. In het kader van de internationale concurrentiekracht zijn dat inherente zwaktes die je niet zomaar te boven komt. Dan hebben we ons ook nog eens een veel hogere defensie-inspanning door Trump laten opdringen. Misschien noodzakelijk, maar of dat het verdienvermogen van onze economie op korte termijn ten goede komt, is maar de vraag.

Dat diverse Europese leiders eerder dit jaar zo enthousiast over de relatieve kracht van Europa ten opzichte van de VS spraken doet vermoeden dat zij dit bovenstaande niet zien. Europa is daardoor een werelddeel met een rijkere historie dan toekomst. En de toekomst is al begonnen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.