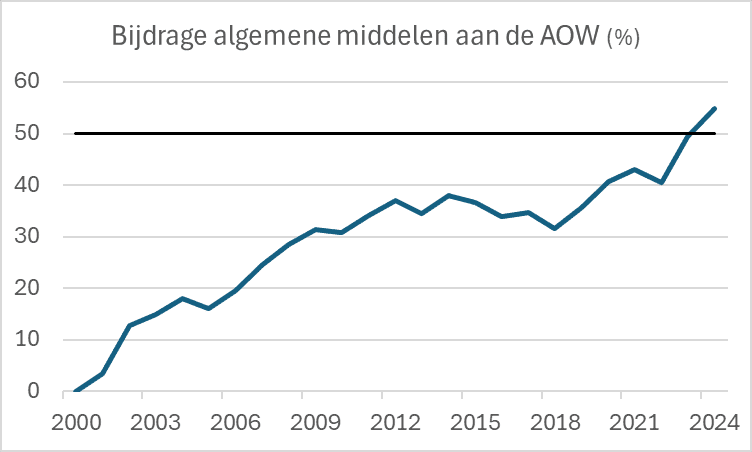

Alarmbellen gingen af toen het CBS rapporteerde dat in 2024 voor het eerst meer dan de helft van de AOW-uitkeringen uit de algemene middelen is betaald en niet uit de premies. Die grens van 50 procent heeft geen enkele relevantie. Je vraagt je af of de geesten rijp worden gemaakt voor een verhoging van de AOW-premie of een verlaging van de AOW-uitkeringen. Al lijkt me dat geen taak voor het CBS.

Ten behoeve van volledige transparantie meld ik dat ik sinds ruim een jaar een AOW-uitkering ontvang. Doordat ik enkele jaren in het buitenland heb gewerkt en toen geen premie in Nederland betaalde, krijg ik geen volledige AOW. Daar staat tegenover dat ik toen in Ierland werkte en daar AOW-rechten heb opgebouwd. Omdat de pensioenleeftijd in Ierland 66 is, krijg ik die gedeeltelijke AOW-uitkering al een jaar langer. Opgeteld is het ongeveer gelijk aan een volledige Nederlandse AOW-uitkering. Dat heeft Europa dan toch wel weer fijn geregeld, maar dat terzijde.

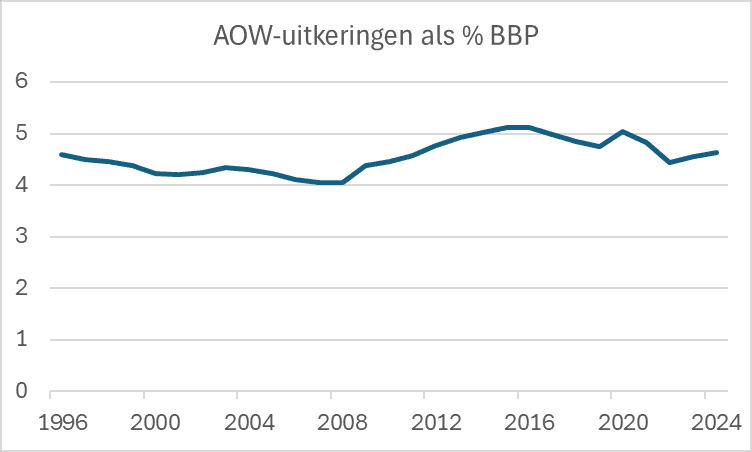

Terug naar het onderwerp: dreigt de AOW onbetaalbaar te worden omdat een steeds groter deel uit de algemene middelen wordt betaald? In mijn optiek is het antwoord op die vraag een stellig ‘nee’. De reden daarvoor is nogal simpel en duidelijk in beeld gebracht in het volgende grafiekje. Als percentage van het bbp schommelen de AOW-uitkeringen al drie decennia tussen 4 en 5 procent. De financiële last voor onze economie is derhalve al minstens dertig jaar constant. En dat ondanks de vergrijzing en ondanks dat de koopkracht van de AOW min of meer is gegarandeerd door de koppeling aan het minimumloon. Doordat we steeds welvarender worden, kunnen we het ons veroorloven.

Bron: CBS

Hoewel je dus moet concluderen dat de AOW bepaald niet onbetaalbaar wordt, kun je wel debatteren over hoe het gefinancierd moet worden. Door de vergrijzing verslechtert de verhouding tussen premiebetalers en uitkeringsgerechtigden. Je zou dan de premies steeds moeten verhogen als je de hele AOW zou willen blijven betalen uit premies. Dat wilden we niet en daarom is er na 2000 voor gekozen om de premies niet meer te verhogen en het gat dat daardoor in de financiering ontstaat uit de algemene middelen te betalen. Dat begon uiteraard klein en nu is dus kennelijk de grens van 50 procent uit de algemene middelen overschreden. Vanuit een macroperspectief maakt het echter geen verschil of de AOW wordt gefinancierd door premies of de algemene middelen.

Bron: CBS

Toen het CBS-bericht hierover ter sprake kwam tijdens een brainstormsessie bij BNR waaraan ik deelnam, verzuchtte een collega dat zijn AOW-premie dus wel omhoog zou gaan. Hij informeerde beleefd of ik al AOW ontving en toen ik bevestigend antwoordde, merkte hij op dat hij die dus betaalt. Ik dankte hem en de andere aanwezigen daarvoor. Alles in goede harmonie uiteraard.

De overheidsbegroting staat onder druk. Een hele reeks uitdagingen en ambities vraagt om meer uitgaven. Doordat de AOW is gekoppeld aan het minimumloon, wat de laatste jaren fors verhoogd is, zijn de uitgaven aan de AOW vanuit de algemene middelen in 2023 en 2024 explosief toegenomen: meer dan 10 miljard euro in die jaren samen. Desondanks bleef de koopkracht van gepensioneerden volgens de berekeningen van het CPB (in die twee jaar samen) achter bij de algehele koopkrachtontwikkeling. Volgens de zeer recente concept-MEV van het CPB is de koopkrachtontwikkeling van gepensioneerden in het lopende jaar zelfs veruit het minst positief van alle onderscheiden groepen.

Ik herhaal mijn eerdere conclusie: de AOW wordt zeker niet onbetaalbaar. Hoe het zit met de bereidheid tot betalen is een andere kwestie. Uiteindelijk gaat het om politieke keuzes. Terwijl mijn collega zich zorgen maakt over een eventuele verhoging van de AOW-premie, maak ik me zorgen over een eventuele verlaging van de AOW-uitkering. Ik vrees dat ik mij meer zorgen moet maken dan hij. Immers, toen het minimumloon sterk werd verhoogd, gingen er al stemmen op om de koppeling van de AOW aan het minimumloon te schrappen. Het is een cliché, maar op 29 oktober valt er in het stemhokje ook op dit punt waarschijnlijk wel iets te kiezen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.