Al maanden wordt er gespeculeerd over de vraag wanneer de ECB haar rentetarieven zal verlagen. Maar of dat nou in april, juni, juli of nog iets later gebeurt, dat maakt eigenlijk niet zo heel veel uit.

Een eerste renteverlaging zal ongetwijfeld gevolgd worden door verdere renteverlagingen. Interessanter daarom is de vraag op welk niveau de rente uiteindelijk terechtkomt. Om daar een slag naar te slaan kijken economen graag naar de ‘natuurlijke rente’.

In de economische theorie bestaat dit concept al meer dan honderd jaar. De natuurlijke rente is de rentevoet die de economie in evenwicht houdt. Bij dit renteniveau wordt het productieve vermogen volledig benut en is de inflatie stabiel.

Helaas kunnen we de natuurlijke rente niet waarnemen in het dagelijks leven. Bovendien leiden veranderingen van de economische omstandigheden tot veranderingen in het niveau van de natuurlijke rente. Het wordt beïnvloed door het potentiële groeitempo van de economie dat in de tijd varieert, de mate van onder- of overbezetting, voorkeuren van spaarders en investeerders et cetera. Schattingen blijven echter schattingen, het is geen exacte wetenschap. Misschien zijn beschouwingen over de natuurlijke rente daarom geliefd onder economen. De onzekerheidsmarge is aanzienlijk, dus iedereen kan er redelijk vrijblijvend over meepraten.

Geen antwoord

Tijdens de persconferentie na de laatste beleidsvergadering van de ECB vroeg een journalist of de ECB-president een visie heeft op het niveau van de natuurlijke rente in de eurozone. Hij voegde er nog aan toe dat de natuurlijke rente door de pandemie wellicht wat zou zijn gestegen. Als dat juist is, zal de ECB de officiële rente niet hoeven te verlagen tot het niveau van voor de pandemie. Helaas gaf mevrouw Lagarde geen antwoord op deze goede vraag.

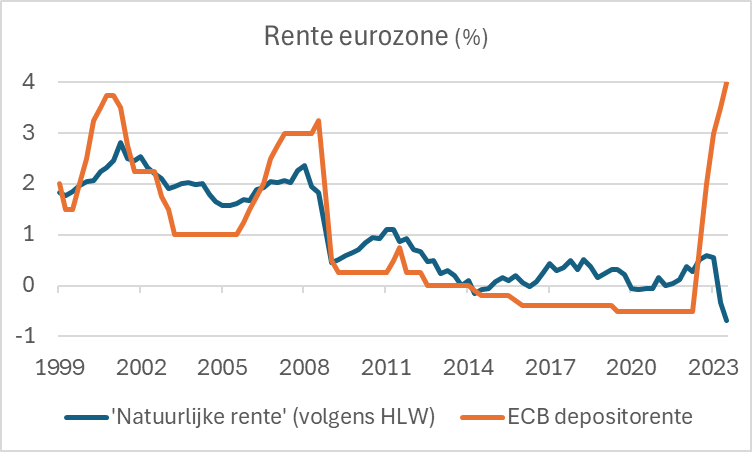

De methodiek ontwikkeld door Holston, Laubach en Williams (HLW) is de bekendste om het niveau van de natuurlijke rente te schatten. De Federal Reserve van New York produceert deze cijfers elk kwartaal, al werd de publicatie tijdens de pandemie stopgezet vanwege de toegenomen onzekerheid. Inmiddels is die hervat. De natuurlijke rente zoals HLW die berekenen, betreft de korte rente in reële termen, dus na aftrek van de inflatie.

Het plaatje maakt duidelijk dat de door HLW geschatte natuurlijke rente sinds de invoering van de euro in 1999 trendmatig is gedaald. Dat is trouwens voor de VS ook het geval. Die daling heeft ongetwijfeld te maken met de lagere potentiële groei van de economie, die weer verband houdt met de dalende productiviteitsgroei.

Bron: Macrobond

Het plaatje maakt ook duidelijk dat de natuurlijke rente volgens de HLW-methodiek, in tegenstelling tot wat de journalist bij de persconferentie opperde, de laatste twee kwartalen scherp is gedaald en nu duidelijk lager ligt dan voor de pandemie. Dat komt waarschijnlijk door de stagnerende economie en de dalende productiviteitsgroei in de eurozone. Bedacht dient te worden dat het bij de natuurlijke rente, zoals boven reeds vermeld, om een ‘reële rente’ gaat, dus na aftrek van inflatie. Derhalve mogen we de twee in de grafiek opgenomen tarieven misschien niet zomaar vergelijken.

Opnieuw richting nul

Wat is nu de boodschap van dit relaas? In de loop van dit jaar zal de ECB de rente zeer waarschijnlijk verlagen. De interessantste vraag is niet wanneer dat proces begint, maar op welk niveau de officiële rente eindigt. Als de natuurlijke rente inderdaad zo fors is gedaald als de HLW-berekeningen suggereren, dan zal de ECB zich uiteindelijk waarschijnlijk gedwongen voelen de rente fors te verlagen. Ik hoop dat de berekening van HLW onjuist zal blijken en dat de rentes niet meer naar de absurd lage niveaus van voor de pandemie zullen gaan. Maar voor wie aan scenario-analyse doet, lijkt het verstandig om ook met de mogelijkheid rekening te houden dat de rente na verloop van tijd opnieuw richting nul gaat.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.