De enorme sectorrotatie die plaatsvindt op de Amerikaanse beurs leidt bij veel beleggers tot de vraag welke verdienmodellen worden geschaad door AI en welke juist profiteren. Ik heb twee andere vragen: moet ik onder de huidige omstandigheden een actieve of een passieve beleggingsaanpak kiezen? En: raakt de disruptie die AI teweegbrengt de economie als geheel dusdanig, dat het verstandig is het belang in aandelen te verminderen?

Vorige week veroorzaakte een rapport van Cintrini Research over de gevolgen van AI nogal wat opschudding. Het was een dystopisch verhaal waarop de nodige kritiek kwam. Maar enkele premissen uit het stuk lijken mij valide of tenminste het overdenken waard. Zo betoogt Cintrini dat veel bedrijven hun bestaansrecht ontlenen aan het verminderen of oplossen van fricties in het economisch proces. Fricties door ook door AI sterk verminderd kunnen worden, of zelfs weggenomen, waardoor het bestaansrecht van die bedrijven verdwijnt.

Een andere premisse in het stuk is dat AI de schaarste van menselijke intelligentie vermindert. Banenverlies is het logische gevolg. Niets bijzonders, banenverlies als gevolg van technische ontwikkeling is van alle tijden. Op andere plekken in de economie ontstaan nieuwe banen, al kan dat even duren. Wat volgens het rapport wel uniek is, is dat vooral hoogbetaalde, ‘white collar’ banen verloren gaan, waardoor de particuliere consumptie een knauw krijgt. Bovendien gaan er door het toenemende tempo van de ontwikkeling van AI veel sneller banen verloren dan in dezelfde tijd elders kunnen worden gevonden. De werkloosheid loopt fors op en dat is volgens Cintrini niet een cyclisch, maar een structureel verschijnsel.

De boodschap voor beleggers is helder. Wie de winnaars van AI weet te identificeren en de verliezers uit zijn portefeuille weet te weren, is spekkoper. Door schade en schande wijs geworden weet ik dat ik dat beter niet kan proberen. Ik prefereer daarom een passieve beleggingsaanpak. Daarin voel ik mij (mogelijk ten onrechte) gesterkt doordat aandelenindices, ondanks alle tumult onder de oppervlakte, oplopen.

Maar misschien is dit laatste tijdelijk en zou een vermindering van mijn aandelenposities in absolute zin verstandig zijn. Het rapport van Cintrini voorziet een heel pijnlijke bear market in aandelen, als gevolg van de economische krimp die het voorziet.

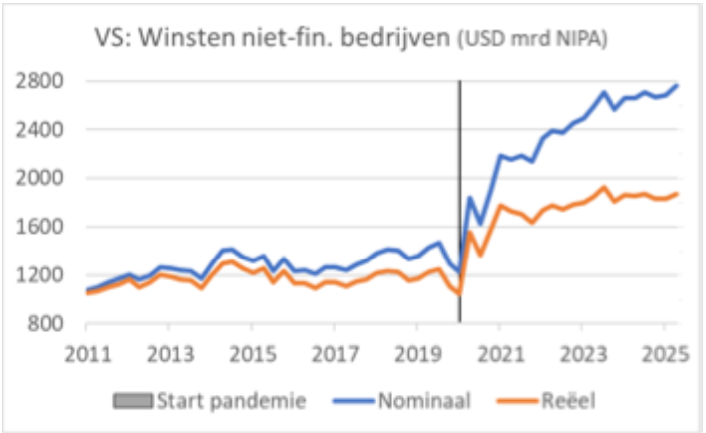

Instinctief heb ik een probleem met deze redenering. Je kunt stellen dat wat op de aandelenbeurs verhandeld wordt feitelijk de contant gemaakte toekomstige winsten van beursgenoteerde bedrijven zijn. Het volgende plaatje heb ik hier wel vaker gebruikt. Het zijn de winsten van alle (dus niet slechts beursgenoteerde) niet-financiële bedrijven in de VS, gebaseerd op de nationale rekeningen van de VS (Nipa). De verticale lijn indiceert de start van de pandemie.

Bron: Macrobond

De grafiek maakt duidelijk dat er sinds de pandemie iets bijzonders is gebeurd. De geaggregeerde bedrijfswinsten zijn heel sterk gegroeid. Hoe gaat dat nou verder? In een recessie dalen de bedrijfswinsten en daar lopen aandelenkoersen doorgaans op vooruit.

Dus misschien is de door Cintrini voorziene economische krimp reden om aandelenposities te verminderen. Anderzijds, de economie zou weliswaar kunnen krimpen, maar het winstaandeel in het bbp neemt volgens Cintrini juist stevig toe, waardoor het totale winstbedrag weleens zou kunnen blijven stijgen. Bovendien zet de productiviteitsstijging, een belangrijk gevolg van de toepassing van AI, de inflatie onder grote druk. Daardoor zal de rente dalen. Daarmee daalt ook de discontovoet waarmee toekomstige winsten contant moeten worden gemaakt en stijgt de contante waarde ervan. Volgens mij ziet het er zodoende voor aandelenmarkten helemaal niet zo slecht uit en blijf ik voorlopig maar zitten.

Wel zie ik twee gevaren. Het eerste is dat overheden financieel in de problemen gaan komen. Cintrini adviseert overheden om bedrijven die door AI veel meer winst maken extra belastingen op te leggen. Niet fijn voor mij als aandeelhouder. Een tweede gevaar is dat toekomstige bedrijfswinsten misschien meer dan evenredig zullen worden behaald door bedrijven die nu nog helemaal niet op de beurs genoteerd zijn, waardoor ik als indexbelegger wellicht toch achter het net vis.

Enfin, moeilijk genoeg allemaal. Ik ga er voorlopig maar vanuit dat ik het met name zal moeten hebben van een voortschrijdend inzicht.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.