Er voltrekt zich in Duitsland een economische ramp in slow-motion. Veel aandacht is er echter niet voor. Het typeert de stemming in Europa. Iedereen windt zich op over van alles en nog wat, maar in de basis van onze welvaart is geen mens meer geïnteresseerd. Oké, ik chargeer misschien. Dat komt omdat ik me er zo over opwind.

In vergelijking met andere Europese economieën kenmerkt de Duitse zich door een relatief grote industriële sector (ongeveer 20 procent van het bbp). Die is de basis van de Duitse welvaart waarop wij meeliften.

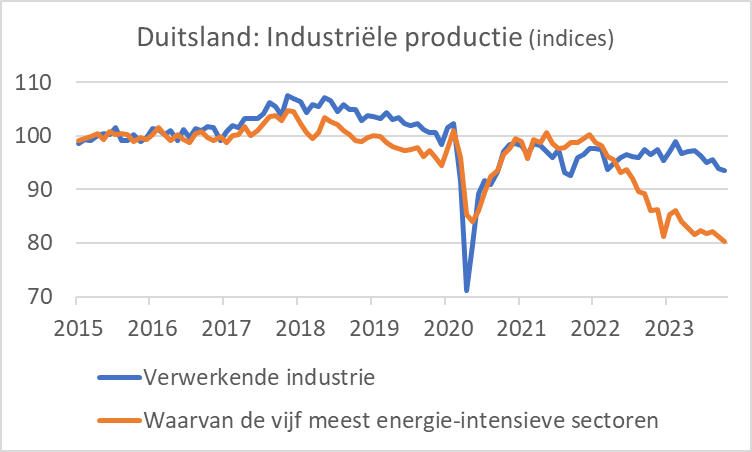

De chemie en andere energie-intensieve sectoren spelen een belangrijke rol in de Duitse industrie. Destatis, het Duitse CBS, rapporteert maandelijks over de ontwikkelingen in de vijf meest energie-intensieve sectoren. Die zijn goed voor 77 procent van het gezamenlijke energieverbruik in de industrie, ofwel 22 procent van het totale energieverbruik in Duitsland. Daarmee brengen ze 17 procent voort van de toegevoegde waarde van de industrie als geheel, of ongeveer 3,5 procent van het Duitse bbp.

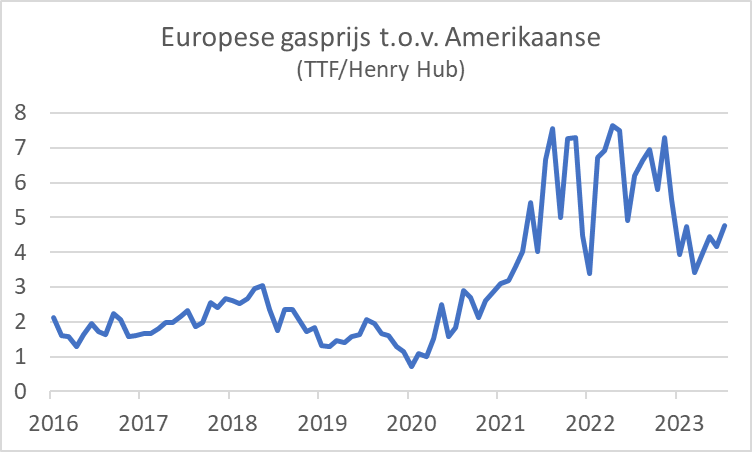

Vanzelfsprekend hebben deze vijf sectoren, net zoals wij allemaal, te kampen met hoge energieprijzen. Voor een internationaal concurrerende, energie-intensieve sector is niet alleen de absolute hoogte van de energieprijzen van belang, maar ook hoe die zich verhouden tot elders in de wereld.

De gasprijs in Europa lag voor de pandemie doorgaans iets hoger dan die in de VS, maar nooit eerder was onze prijs structureel vijf keer zo hoog als daar, wat nu het geval is. Bedenk daarbij dat de kosten voor energie momenteel aanmerkelijk zwaarder wegen dan voor de pandemie, omdat de prijzen in absolute zin fors hoger liggen. Deze vergelijking houdt trouwens niet eens rekening met belastingen op energie die in Europa hoger zijn of met de ETS-prijs (Emission Trading System) voor de CO2 uitstoot in Europa.

Ook de elektriciteitsprijzen liggen in Duitsland hoger dan elders. Duitse bedrijven betalen bij benadering zes keer zo veel voor elektriciteit als Amerikaanse producenten en tien keer zoveel als bedrijven in China.

Geen wonder dat de productie in de energie-intensieve industrie in Duitsland onder druk staat. Je kunt natuurlijk zeggen dat we het energieverbruik terug willen dringen en dat we sectoren die zoveel energie verbruiken daarom liever kwijt dan rijk zijn, maar daar schiet de wereld als geheel niets mee op. De producten van deze industrieën hebben we immers wel nodig. Als de productie zich verplaatst naar andere landen is de kans groot dat die daar nog meer CO2 uitstoot.

De ramp die zich voltrekt, is dat de productie in de vijf energie-intensieve sectoren in Duitsland maar blijft dalen. Die ligt inmiddels zo’n 25 procent lager dan eind 2017. Wat daarbij overigens mogelijk ook een rol speelt is de onzekerheid over toekomstige regelgeving, de leverings(on)zekerheid van energie en de belastingen. De Europese ambitie om ver voorop te lopen met de energietransitie helpt daarbij bepaald niet.

Waarom is dat nou eigenlijk een ramp, vraagt u zich wellicht af. Dat is simpel. Zoals gemeld brengen deze vijf sectoren zo’n 3,5 procent van het Duitse bbp voort. Ze doen dat met slechts 2 procent van de totale werkgelegenheid. Met andere woorden, de toegevoegde waarde die een werkzaam persoon in deze sectoren creëert, ligt 75 procent hoger dan die van de gemiddelde werknemer. Het gaat hier om bijna een miljoen banen.

Wat de meeste mensen ontgaat, is dat het surplus aan toegevoegde waarde dat in deze sectoren wordt voortgebracht door het economische proces uiteindelijk de welvaart van iedereen bevordert. Daarom vind ik de onverschilligheid ten aanzien van de teloorgang van deze bedrijvigheid onbegrijpelijk. Het trieste is daarbij dat achteraf de oorzaak van de teleurstellende ontwikkeling van de welvaart voor de meesten onduidelijk zal blijven.

De Duitsers zijn trouwens zelf ook deels debet aan het verlies van hun mooie energie-intensieve industrie met hun mislukte Energiewende. Wat zich hier voltrekt is niet minder dan economische harakiri.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.