Door de militaire acties in het Midden-Oosten zijn de energieprijzen fors gestegen en krijgt de inflatie een impuls. De vergelijking met 2021/2022 dringt zich op. Hoe reageert de ECB?

Centrale banken hebben altijd uitstekende economen en econometristen in dienst. Ik heb daar veel respect voor. Minder te spreken ben ik over de cultuur onder centrale bankiers. In mijn beleving is hun wereld buitengewoon ‘kliekerig’ en blinken ze er vooral in uit zichzelf en elkaar schouderklopjes te geven. Misschien vindt er intern wel kritische zelfreflectie plaats, maar als buitenstaander merk je daar niets van.

In een Telegraaf-interview vorige week zei DNB-president Olaf Sleijpen over de energiecrisis in 2022: ‘Wij hebben onze lessen geleerd’. Een heel verfrissende opmerking. Destijds wilde de ECB niets weten van de kritiek dat zij wel erg laat het - overigens toen zeer ruime - monetaire beleid had verkrapt. Het interview met Sleijpen en een toespraak van Christine Lagarde een dag later suggereren dat de ECB dit keer niet zo lang zal wachten. ‘We zitten als een bok op de haverkist’, zei Sleijpen.

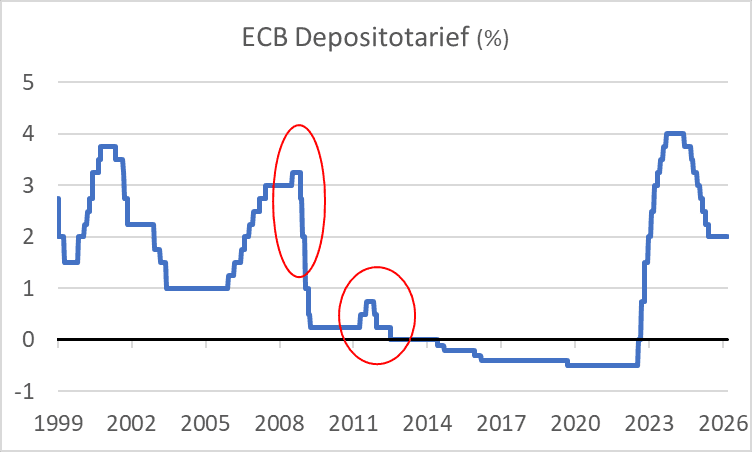

Ik loop al een poosje mee in dit vak en merk op dat de ECB in 2021/2022 niet voor het eerst een inschattingsfout maakte. Dat gebeurde in 2008 en 2011 eveneens, al waren die fouten tegengesteld aan die van 2022.

In 2008 liep, ook toen gedreven door de energieprijzen, de inflatie in de eurozone op tot 4 procent. De kerninflatie lag echter iets onder 2 procent. De eerste tekenen van financiële instabiliteit, voorlopers van de ‘Grote Financiële Crisis’, dienden zich aan. Desondanks verhoogde de ECB de rente. Drie maanden later moest zij halsoverkop rechtsomkeert maken vanwege de door de ECB niet voorziene verslechtering van de economische omstandigheden en de toenemende financiële instabiliteit. Er volgde een ongekend snelle reeks renteverlagingen. De twee renteverhogingen van 2011 werden eveneens razendsnel ongedaan gemaakt.

Bron: Macrobond

Hopelijk heeft de ECB niet alleen de lessen van 2021/2022 geleerd, maar ook die van 2008 en 2011. Wat zijn die? Een column laat geen ruimte voor een uitvoerige analyse, maar kort gezegd trek ik de volgende conclusie. In 2008 was de renteverhoging door de ECB onnodig en ongepast omdat de hogere energieprijzen de toch al matige economische groei verzwakten waardoor de inflatie, met enige vertraging, daalde. Ook droeg de renteverhoging waarschijnlijk bij aan de financiële instabiliteit. In 2022 was het lange wachten door de ECB ongepast omdat de hogere energieprijzen de economische groei toen veel minder aantastten wat de inflatie hooghield.

Momenteel is de economische groei gematigd, maar die gaat een klap krijgen van de hoge energieprijzen. Daarom lijkt de huidige situatie meer op die van 2008 dan op 2022. De ECB wil niet de fout van 2022 opnieuw begaan, maar dreigt daardoor de fout van 2008 te herhalen.

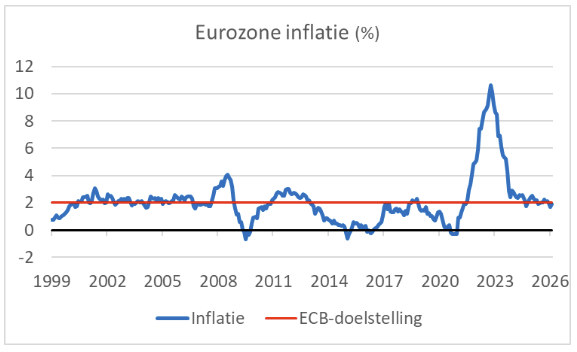

Inflatie sinds de start van de euro

De tweede grafiek toont de inflatie sinds de start van de euro. Tot aan 2008 gaat het best goed. De inflatie is vrij stabiel en het gemiddelde van 1999 tot en met 2007 is 2,05 procent. Taak volbracht, voor de ECB.

Bron: Macrobond

Na 2007 gaat het mis. Vanaf 2008 zijn er drie periodes waarin de inflatie duidelijk boven de doelstelling komt: 2008, 2011 en 2021/2022. Zoals hierboven beschreven maakte de ECB in al deze drie gevallen in mijn optiek een inschattingsfout. In 2008 en 2011 verhoogde de ECB de rente, maar was zij gedwongen snel terug te keren op haar schreden. In 2021/2022 bleven renteverhogingen juist veel te lang uit.

De periode 2013-2020 kenmerkt zich vooral, met 2017 en 2018 als uitzonderingen, door inflatie die duidelijk ónder de doelstelling van de ECB lag. Negatieve rente en kwantitatieve verruiming werden uit de kast gehaald om de inflatie op te peppen. Het succes van die maatregelen is tenminste twijfelachtig. Wel veroorzaakte het beleid diverse verstoringen in het financiële systeem.

Een pijnlijke conclusie dringt zich op. Niet dat ik het allemaal beter weet, maar de ECB slaat de plank nogal eens mis ten aanzien van inflatie en lijkt ook de effectiviteit van haar eigen monetaire beleid niet volledig te doorgronden. In meer formeel economenjargon: het theoretische inflatiemodel waarop de ECB haar visies op de inflatie baseert, lijkt niet te deugen. Al bijna twintig jaar niet.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.