Nadat de Wereldhandelsorganisatie de raming voor de economische groei in de wereld dit jaar verhoogde, deed het IMF vorige week hetzelfde. De effecten van de handelsoorlog van de Amerikanen vallen mee. Dat wil zeggen, tot nog toe.

Het IMF verlaagde juist de groeiraming voor volgend jaar. Met andere woorden, de tik moet nog komen. Dat zou kunnen, maar voor mij klinkt dat een beetje alsof iemand geen gelijk heeft gekregen en dan beweert dat hij iets later alsnog gelijk zal krijgen. Zou kunnen, maar klinkt toch een beetje als een slechte verliezer.

Een protectionistische golf zoals de Amerikaanse president in gang heeft gezet, hebben we sinds mensenheugenis niet meer gezien. En wat voor een mensenheugenis geldt, geldt zeker ook voor de data waarmee economen hun modellen voeden. Die modellen hebben deze ontwikkelingen derhalve evenmin in het geheugen waaruit ze putten. Dat maakt het voorspellen van ontwikkelingen nog moeilijker dan onder normale omstandigheden het geval is.

Het is de vraag waarom de economische effecten tot nog toe zijn meegevallen. Het IMF geeft een aantal redenen. Ten eerste wordt de soep van Trump niet zo heet gegeten als zij wordt opgediend. Uiteindelijk zijn in veel gevallen de heffingen lager uitgevallen dan oorspronkelijk aangekondigd. Ook hebben de meeste landen afgezien van vergeldingsmaatregelen.

Verder noemt het IMF hogere geplande overheidsuitgaven in Duitsland. Dat lijkt me een beetje voorbarig. Je zou die effecten op de groei dan sowieso eerst in Duitsland verwachten, maar vooralsnog zie ik die niet.

Daarnaast heeft, volgens het IMF, het opmerkelijke herstel van de aandelenkoersen na de daling in de eerste maanden van dit jaar voor positieve vermogenseffecten op de consumentenbestedingen gezorgd. Dat heeft de algehele economische groei een impuls gegeven. Door de stijgende koersen zijn de waarderingen van aandelen inmiddels echter behoorlijk opgelopen. Diverse instellingen waarschuwen dat aandelen overgewaardeerd zouden kunnen zijn. Een correctie ligt in die zienswijze in het verschiet en daarmee slaan de positieve vermogenseffecten om in negatieve. Dat lijkt me best een mogelijk scenario, maar zeker is het geenszins.

Flexibel inspringen

Nog weer een andere verklaring voor de meevallende economische groei is dat bedrijven zich hebben aangepast en flexibel zijn ingesprongen op de veranderde realiteit. Het lijkt me dat dat zeker een deel van de verklaring moet zijn.

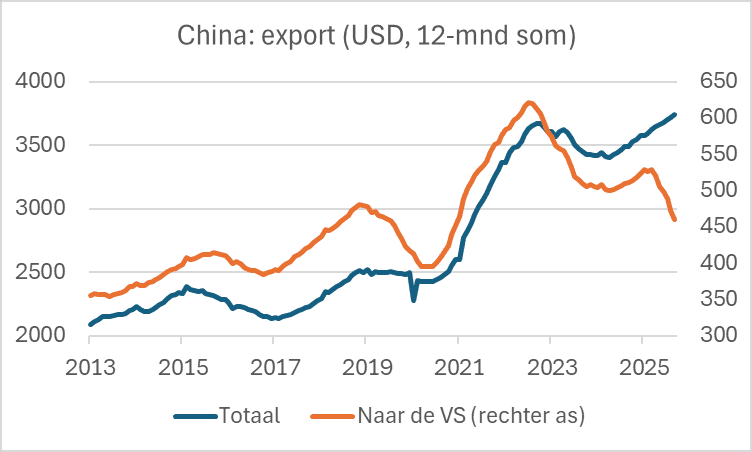

Het meest opmerkelijke in dit verband vind ik de ontwikkeling van de Chinese buitenlandse handel. De export naar de VS maakte in 2024 zo’n 15 procent uit van de totale Chinese uitvoer van goederen. In de eerste negen maanden van dit jaar lag de waarde van de Chinese export naar de VS 17 procent lager dan in 2024, ongetwijfeld vanwege het handelsconflict. De totale waarde van de Chinese uitvoer lag echter ruim 6 hoger dan in dezelfde periode vorig jaar. In het verleden ontwikkelden beide cijferreeksen zich juist parallel aan elkaar.

Bron: Macrobond

Met andere woorden, de Chinezen zijn erin geslaagd om de dalende export naar de VS te compenseren door meer naar andere markten te exporteren. Dat lijkt me een prestatie van formaat. Het kan zijn dat hier sprake is van ‘handel met een omweg’ in de zin dat de Chinese producten nog steeds hun weg naar de VS weten te vinden, maar nu met gebruikmaking van doorvoer via andere landen. De alternatieve redenering is dat de Chinezen hun producten dumpen op andere markten, bijvoorbeeld de onze. In de eerste acht maanden van dit jaar voerde de EU ruim 8 procent meer in uit China dan vorig jaar. Het stof is onvoldoende neergedaald om harde conclusies te trekken.

Als de Chinezen hun spullen gewoon op andere markten dumpen, zal dat wel een tegenreactie uitlokken en dan belanden we misschien alsnog in een handelsoorlog. Maar voorlopig zou ik zeggen: wat de Chinezen kunnen, moeten wij ook kunnen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.