Inmiddels heeft een beperkt aantal pensioenfondsen de overstap naar het nieuwe pensioenstelsel gemaakt. Per 1 januari volgt weer een aantal. De meeste fondsen die al zijn ingevaren of binnenkort willen invaren, zijn in staat de pensioenen en de vermogens die actieven en slapers meekrijgen te verhogen. Iedereen blij. Het laat maar weer eens zien dat het nieuwe pensioenstelsel veel beter is dan het oude. Toch?

Nou, daarover valt nog wel een boom op te zetten. Natuurlijk is het fijn dat veel fondsen nu een ‘invaarbonus’ kunnen betalen, terwijl ze jarenlang niet of nauwelijks konden indexeren. Dan valt het mij wel op dat nogal wat fondsen een disproportioneel groot deel van de buffers willen toerekenen aan jongeren omdat die nog veel jaren indexatie nodig hebben, terwijl mensen met een kortere resterende levensverwachting minder indexatie nodig hebben. Die redenering gaat voorbij aan het feit dat ouderen een grotere indexatie-achterstand hebben opgelopen. Je zou kunnen stellen dat de buffers die nu worden uitgekeerd de niet toegekende indexatie van de afgelopen vijftien jaar zijn. Dus waarom die onevenredig veel naar jongere deelnemers moeten gaan is onduidelijk. Maar goed, dat is slechts mijn persoonlijke mening.

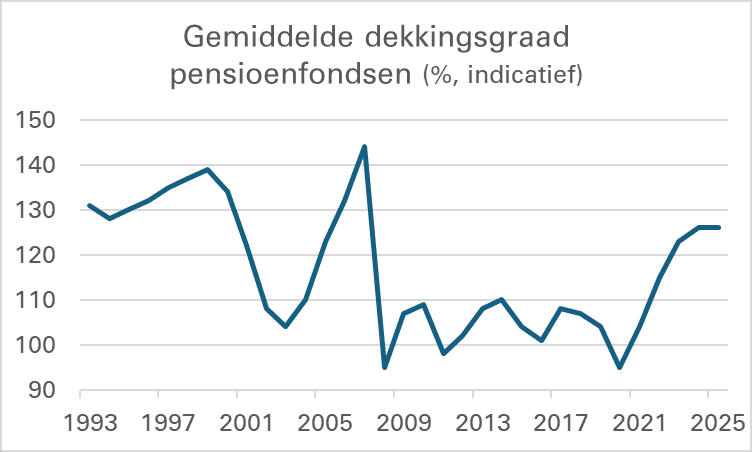

De invaarbonus is mogelijk doordat de dekkingsgraad de laatste paar jaar is gestegen. Van 100-110 procent naar 120-130 procent. De stijging van de dekkingsgraad komt doordat de kapitaalmarktrente vanaf begin 2022 is opgelopen van het extreem lage niveau daarvoor en door de hoge beleggingsrendementen op zakelijke waarden van de laatste jaren.

Bron: Eigen berekeningen op basis van diverse bronnen

Op gezette tijden stelt de minister van SZW een ‘Commissie Parameters’ samen, die, zoals de naam van de commissie zegt, parameters adviseert waarmee pensioenfondsen moeten rekenen. Lang geleden bestond zo’n commissie uit hoogleraren en professionele beleggers, maar sinds die twee groepen het niet eens konden worden, bestaat de commissie doorgaans louter uit wetenschappers. Een doctorstitel is de minimale vereiste, liefst ook een professoraat. Gebrek aan praktische beleggingservaring lijkt geen bezwaar.

In 2019 meende deze commissie dat beursgenoteerde aandelen in de toekomst een jaarlijks rendement zouden kunnen halen van 5,8 procent. Drie jaar later hield de commissie het op 5,4 procent. In werkelijkheid zijn de rendementen op aandelen sindsdien veel hoger geweest. De MSCI World in euro, bijvoorbeeld, heeft de laatste drie en vijf jaar een gemiddeld jaarlijks rendement behaald van meer dan 15 procent, jaarlijks dus zo’n 10 procentpunten hoger dan de hoogleraren als een redelijk percentage zagen. Over vijf jaar is dat cumulatief een misser van zo’n 60 procent. Da’s flink.

Wat moeten we concluderen uit zo’n kolossale miskleun? Natuurlijk, voorspellen is moeilijk, vooral als het de toekomst betreft. Een andere mogelijke conclusie is dat hoogleraren weinig verstand van beleggen hebben. Het valt te hopen dat de betrokkenen af en toe aan kritische zelfreflectie doen. Als dat al het geval is, heeft het zich aan mijn waarneming onttrokken. Sterker nog, sommige hoogleraren die zowel in 2019 als in 2022 deel uitmaakten van de commissie hebben ook een prominente rol gespeeld bij het ontwerp van het nieuwe stelsel en spelen in de discussie over de transitie nog altijd een prominente rol.

Stel, ze hadden gelijk

Een derde mogelijke conclusie is dat de hoogleraren gelijk hadden en de markt voor zakelijke waarden nu dus zwaar overgewaardeerd is. In dat geval is een forse correctie onvermijdelijk, al valt er over de timing weinig zinnigs te zeggen. Over het effect op de dekkingsgraad valt op basis van berekeningen op de achterkant van een sigarendoos echter wel iets te zeggen.

Stel dat de commissie in 2019 gelijk had. Dan moet je concluderen dat de aandelenmarkt inmiddels zo’n 50 procent overgewaardeerd is. Als je ervan uitgaat dat aandelen 40 procent uitmaken van de typische beleggingsportefeuille, moet je verder concluderen dat de dekkingsgraden van dit moment een beeld schetsen dat zo’n 20 procent te florissant is. De invaarbonus die nu wordt uitgekeerd wordt in die zienswijze volledig betaald uit de overwaardering van aandelen, die per definitie tijdelijk zal zijn. Dat kan nog wat worden als zich de door de hoogleraren kennelijk verwachte aanzienlijke correctie op aandelenmarkten aandient. Je zou daarom verwachten dat die hoogleraren om het hardst zouden roepen dat het uitkeren van de buffers hoogst onverstandig is. Ik hoor ze niet. Waarom niet? Zouden ze blij zijn dat het invaren op deze manier vrij geruisloos kan geschieden? Iets van ‘na invaren de zondvloed’?

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.