Doorgewinterde beleggers, vooral zij die de pijn van verlies lijden kennen, weten het. Wanneer omstandigheden zich voordoen die in het verleden tot verliezen hebben geleid, kan de gedachte ‘this time is different’ kostbaar zijn. Doorgaans doen beleggers er dan goed aan om een uitspraak die aan Mark Twain wordt toegeschreven ter harte te nemen: ‘History doesn’t repeat itself but it rhymes’.

Dit moet zo ongeveer het denken zijn binnen DNB en de AFM. Met enige regelmaat waarschuwen vertegenwoordigers van die organisaties momenteel dat aandelen duur zijn en mogelijk overgewaardeerd. Voorzichtigheid is geboden.

DNB heeft onlangs een artikel op de eigen website geplaatst dat nogal wat vragen oproept. De titel luidt ‘Financiële instellingen beleggen fors in volatiele techaandelen’. Met zorg wordt geconstateerd dat pensioenfondsen, verzekeraars en beleggingsinstellingen momenteel voor meer dan 200 miljard euro in techbedrijven beleggen, waarvan een belangrijk deel in Amerikaanse techreuzen. Dat is twee keer zoveel als in 2020. Hier passen twee opmerkingen. Ten eerste zou ik zeggen: ‘dat verbaast me helemaal niets’. En ten tweede: ‘dat is maar goed ook’.

Het verbaast me niet omdat de S&P 500 index sinds 2020 is verdubbeld terwijl de Nasdaq zelfs met ruim 150 procent is gestegen. Dan valt die verdubbeling van het bezit in techbedrijven nogal mee.

Dat ik het ook maar goed vind, komt doordat techaandelen de laatste jaren de hoogste rendementen hebben behaald. Dat bezit heeft ongetwijfeld een belangrijke bijdrage geleverd aan de beleggingsrendementen.

Mijn twee kanttekeningen nemen natuurlijk niet weg dat het juist nu een goed moment zou kunnen zijn om de bakens te verzetten en afscheid te nemen van deze mogelijk overgewaardeerde aandelen.

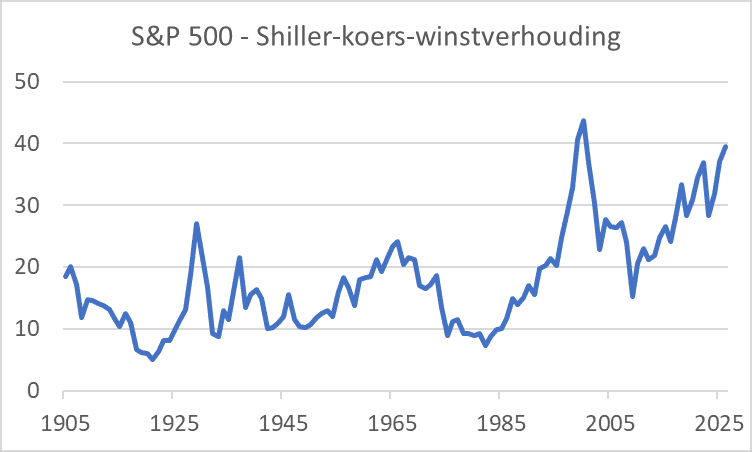

Een bij veel beleggers geliefde waarderingsmaatstaf is de zogeheten ‘Shiller PE’, de koers-winstverhouding volgens Nobelprijswinnaar Robert Shiller. Om de invloed van de economische cyclus op de waarderingsmaatstaf te verminderen, relateert de Shiller PE de huidige marktkoers aan het gmiddelde van de voor inflatie gecorrigeerde bedrijfswinsten van de tien afgelopen jaren. Voor de S&P 500 is de Shiller PE in het volgende plaatje afgebeeld.

Bron: Shiller PE Ratio by Year - Multpl

Het plaatje laat zien dat de huidige waarderingen zeer hoog zijn in historisch perspectief. Alleen ten tijde van de tech-bubbel waren waarderingen nog iets hoger. Tussen augustus 2000 en februari 2003 daalde de S&P 500 vervolgens met zo’n 45 procent. Hopelijk ligt dat niet in het verschiet. Maar kennelijk sluiten vertegenwoordigers van DNB iets dergelijks bepaald niet uit.

Ik maak graag twee kanttekeningen. Ten eerste is de kapitaalmarktrente nu lager dan toen. Een lagere rente rechtvaardigt een hogere waardering van aandelen.

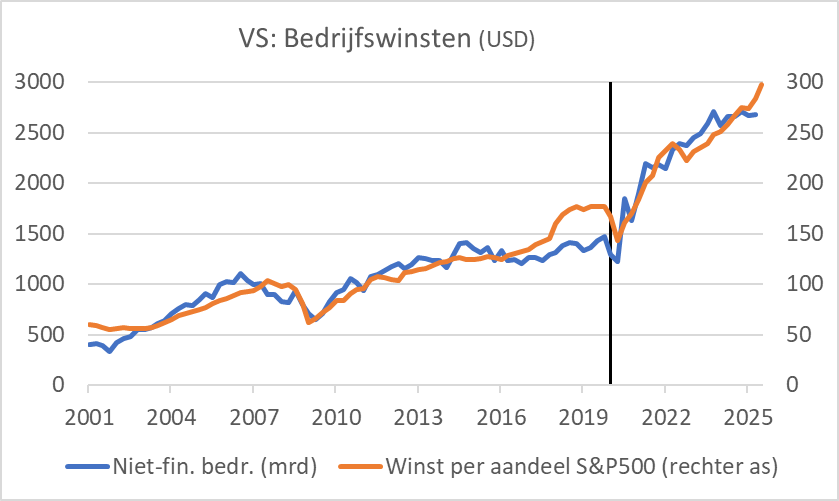

Belangrijker is dat er iets aan de hand is met de bedrijfswinsten. Het volgende plaatje toont de winstontwikkeling van alle, dus ook niet-beursgenoteerde Amerikaanse bedrijven en ook de winst per aandeel van de bedrijven in de S&P 500. De verticale lijn indiceert het begin van de pandemie in februari 2020.

Bron: Macrobond

Sinds het uitbreken van de pandemie zijn bedrijfswinsten fors toegenomen. De winsten van niet-financiële bedrijven zijn de laatste vijf en een half jaar net zoveel gegroeid als in de vijftien jaar daarvoor. Aandelenbeleggers wegen de meest recente ontwikkelingen zwaarder dan die van langer geleden. Dan is het logisch dat een maatstaf als de Shiller PE, die tien jaar achteruit kijkt, wordt opgestuwd. Ten tijde van snelle winstgroei geeft deze maatstaf mogelijk een geflatteerd en overdreven beeld van de waarderingen.

Wat beleggers te doen staat, is een oordeel vellen in hoeverre de winstgroei van de laatste jaren doorzet of niet. Een goede analyse van de drijvende krachten achter de winstgroei van de laatste jaren lijkt me heel wat nuttiger dan alleen te kijken naar waarderingsmaatstaven in historisch perspectief. Op een aantal punten is de conclusie onomstotelijk: ‘this time is, indeed, different’.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.