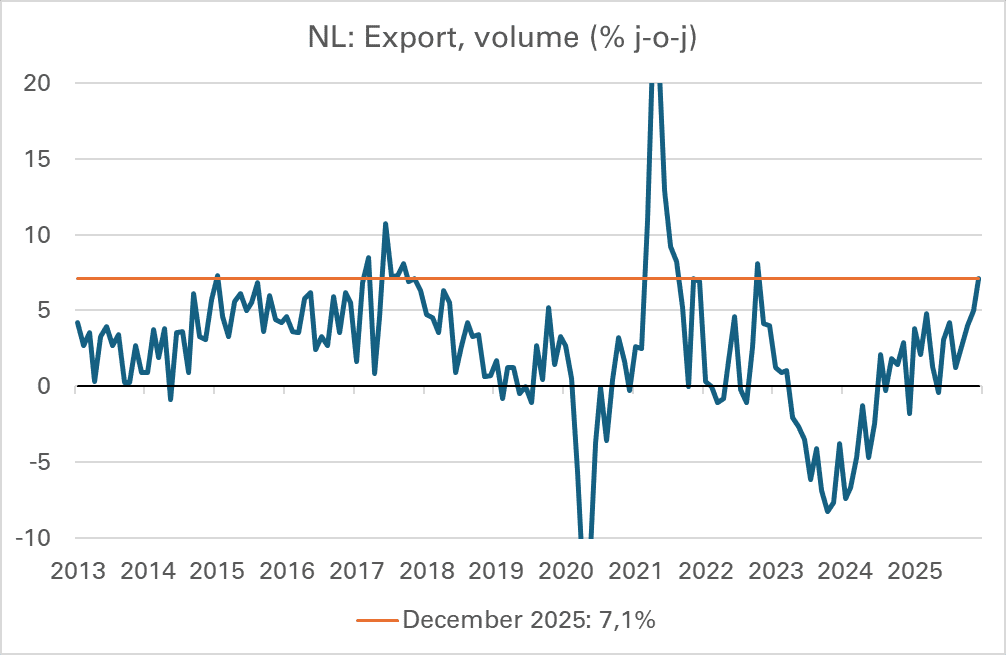

Het volume van de Nederlandse goederenexport lag in december 7,1 procent hoger dan een jaar eerder. Dat is niet een uniek percentage, maar historisch en afgezien van de ‘echo’ van de coronapandemie wel vrij uitzonderlijk.

Zoals te zien is in de eerste grafiek, groeide onze goederenexport over heel 2025 met 3,3 procent. Dat is een duidelijke verbetering ten opzichte van 2024, toen nog sprake was van een krimp van 1,8 procent. Die groei, en vooral de stijging van 7,1 procent in december, is gezien de geopolitieke ontwikkelingen opmerkelijk.

Bron: CBS

In reactie op de importheffingen die Donald Trump op 2 april, ‘Liberation Day’, afkondigde, verlaagde het IMF de raming voor de groei van de wereldhandel in 2025 van 3,25 procent naar 1,7 procent. Volgens maandcijfers van het CPB bedroeg de groei van de wereldgoederenhandel tot en met november vorig jaar echter maar liefst 4,4 procent. Dan is zo’n voorspelling van het IMF toch wel een miskleun van jewelste. Het laat ook zien dat onze export het weliswaar heel goed heeft gedaan in 2025, maar dat we daarin bepaald niet de enige zijn.

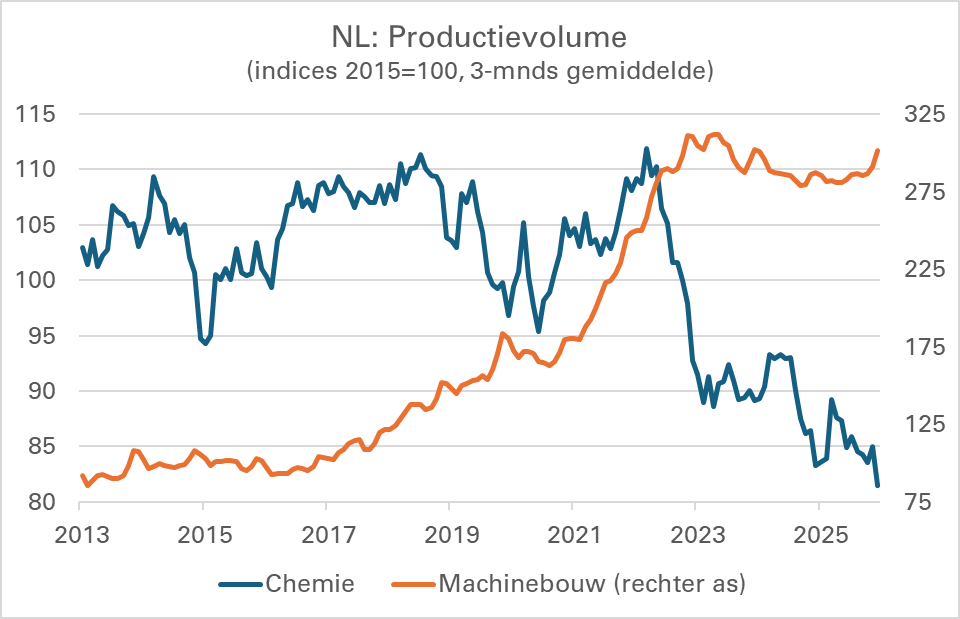

Het CBS meldt dat machines een belangrijke bijdrage hebben geleverd aan de sterke groei van de export in december. De volgende grafiek laat de ontwikkeling van de productie zien in de machinebouw en de chemie. Net zoals elders in Europa daalt de productie in de chemie bij ons de laatste jaren fors. In december lag die productie zo’n 25-30 procent lager dan voor de explosie van de Europese gasprijs in 2022. En net zoals in Duitsland is van enig herstel geen sprake hoewel die Europese gasprijs in absolute zin sterk is gedaald ten opzichte van 2022. De beleidsmakers leggen weinig urgentie aan de dag om deze ontwikkeling te stuiten of om te keren. Het streven naar strategische autonomie is hier kennelijk weinig relevant.

Bron: CBS

De grafiek laat ook zien dat de productie in de machinebouw van 2017 tot en met 2023 sterk is gestegen, om vervolgens terug te vallen, maar vanaf medio 2025 weer fors aan te trekken. Let erop dat de assen in de grafiek verschillen in schaal en dat de groei van de productie in de machinebouw veel sterker is dan de daling in de chemie. In december 2025 lag het productievolume in de machinebouw zo’n drie keer zo hoog als in januari 2017. De productie lag ook bijna 7 procent hoger dan in juni. Dat spoort dus met de exportcijfers.

Het kan haast niet anders dan dat de IT-sector hier de drijvende kracht is en in het bijzonder alles wat samenhangt met kunstmatige intelligentie. De uitstekende bedrijfsresultaten van ASML over het laatste kwartaal van 2025, bijvoorbeeld, en de positieve verwachtingen van het bedrijf ten aanzien van de naaste toekomst zijn daarmee consistent. Elders in de wereld zie je ook allerlei tekenen van de forse en versnellende groei in investeringen in AI.

Relevantie voor de aandelenbeurs

Heeft dit alles relevantie voor de aandelenbeurs? Jazeker! Je kunt eigenlijk maar één conclusie trekken: de activiteiten rondom kunstmatige intelligentie hebben een grote invloed op macro-economische variabelen. Bedenk daarbij dat we vooralsnog slechts spreken over het opbouwen van AI-capaciteit. De gevolgen van de toepassing van AI voor de bedrijfsvoering, de arbeidsproductiviteit en de bedrijfswinsten van de gebruikers moeten nog komen.

Ik maak mij zorgen om de reputatie van het vakgebied van mijn vakbroeders en mijzelf. Veel macro-economen waarschuwen nu dat de aandelenmarkt in een AI-bubbel verkeert. Tien maanden geleden voorspelden zij een verzwakking van de groei van de wereldhandel. Dat het omgekeerde is gebeurd, laat zien dat die economen de spectaculair groeiende investeringen in AI compleet hebben gemist. Dat kan gebeuren, maar die miskleun weerhoudt hen er niet van commentaar te leveren op hoe aandelenbeleggers AI waarderen.

Die laatsten proberen momenteel een oordeel te vormen over de vraag welke bedrijven uiteindelijk gaan profiteren van de toepassing van AI en bij welke bedrijven het verdienmodel juist wordt ondermijnd. Dat is zeker geen vraag die je aan macro-economen moet overlaten. Helemaal niet nu is gebleken dat die wat AI betreft voorlopig nog in een soort ontkenningsfase zitten.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.