Er komt relatief weinig echt macro-economisch nieuws uit China, maar wat mij via Bloomberg en andere kanalen bereikt, is weinig hoopvol. Overigens, om dat eerste deel van de vorige zin te onderbouwen: tien jaar geleden rapporteerde het Chinese statistiekbureau meer dan 80.000 economische indicatoren, momenteel zijn dat er minder dan 10.000.

Naast de schijnbaar eindeloze onroerendgoed-crisis, is de recente berichtgeving over China’s Local Government Financing Vehicles (LGFV’s) verre van rooskleurig. Een kleine greep uit de “nieuwsfeiten”:

- Eind februari werd bekend dat een Chinees staatsbedrijf – zonder enige vorm van aandelenrelatie – obligaties uitgaf om de schuld van een LGFV in de provincie Guizhou, één van de meest met schulden beladen provincies, te kunnen doorrollen.

- In de eerste twee maanden van het jaar wezen Chinese toezichthouders de uitgifte van 53 nieuwe LGFV-obligaties af, het grootste aantal sinds het begin van deze statistiek.

- In oktober kondigden Chinese autoriteiten in Beijing aan dat er voor ongeveer 140 miljard dollar aan extra leningen zou worden uitgegeven, waardoor het begrotingstekort boven de 3 procent van het BBP zou uitkomen, een zeldzaamheid. Opmerkelijk is dat de volledige opbrengst naar LGFV’s ging.

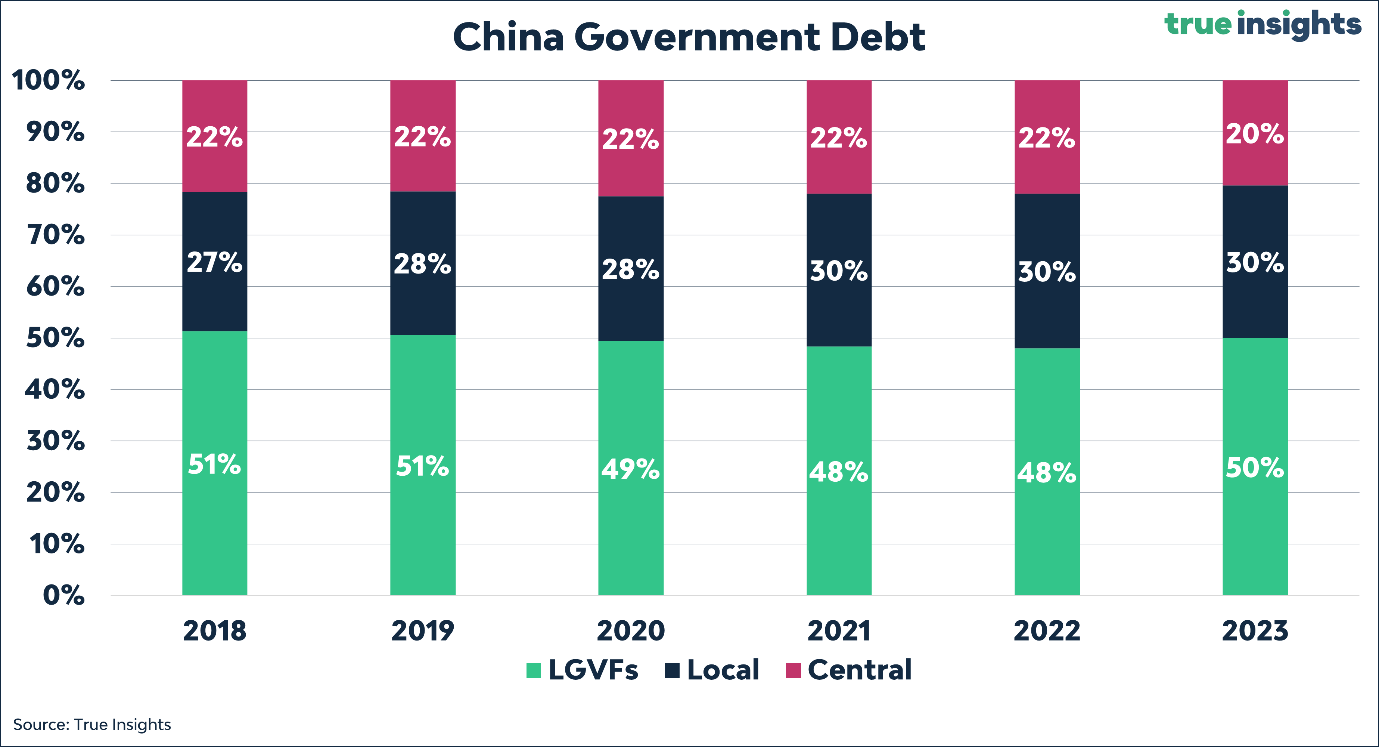

Ik kan zo nog wel doorgaan, maar het beeld lijkt me duidelijk: Chinese LGFV’s staan er slecht voor. En dat is belangrijk, aangezien zij de helft(!) van alle Chinese overheidsschuld vertegenwoordigen.

Het is maar de vraag of de vooruitzichten voor Chinese LGFV’s op korte termijn verbeteren. En dat komt doordat het lot van de meeste lokale overheden in handen is van de vastgoedmarkt. Het belangrijkste verdienmodel van LGFV’s is het verkopen van land aan vastgoedontwikkelaars. Maar die markt ligt dus op zijn gat. Weliswaar zijn de landverkopen voor het eerst in maanden flink gestegen, maar wel vanuit een heel lage basis. Bovendien dalen de vastgoedinvesteringen nog altijd, wat betekent dat er nog geen sprake is van een duidelijk vraagherstel vanuit vastgoedontwikkelaars.

“Vroeger” sprong de centrale Chinese overheid vrijwel altijd bij om met nieuw geld de problemen op te lossen. Maar met een totale schuldenlast die hard op weg is naar het niveau van Italië, is deze “truc” op zijn retour. Het is geen toeval dat Chinese LGFV’s veel moeite hebben om nieuwe leningen aan te gaan of hun bestaande leningen door te rollen. En dan kom je dus uit bij een staatsbedrijf dat de kastanjes (lees: obligaties) uit het vuur moet halen.

Tot slot is dit ook de belangrijkste reden waarom Chinese aandelen geen “mega rally” hebben laten zien zoals we die uit het verleden kennen, ingegeven door een combinatie van stimulering en liquiditeit. Daarvan is, tot nu toe althans, geen sprake, wat ook voortkomt uit de beperkte mogelijkheden die Beijing heeft. Mooier kan ik het niet maken.

Jeroen Blokland is oprichter en manager van het Blokland Smart Multi-Asset Fund en oprichter van True Insights, een platform dat onafhankelijke multi-asset beleggingsresearch levert. Blokland was daarvoor hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.