Laat ik vooropstellen dat ik ook denk dat de Federal Reserve de rente niet nog een laatste keer gaat verhogen. Maar die verwachting volledig aan de laatste inflatiecijfers ophangen gaat te ver. Zo geweldig waren die nu namelijk ook weer niet.

Inflatie versnelt!

De headline inflatie in de VS daalde in oktober meer dan verwacht tot 3,2 procent. Dat is niet zo heel ver weg van de doelstelling van rond de 2,0 procent, al moet dat laatste beetje daling er uiteraard nog wel komen. De kerninflatie daalde eveneens iets meer dan verwacht, maar ligt nog altijd op 4,0 procent, het dubbele van de doelstelling.

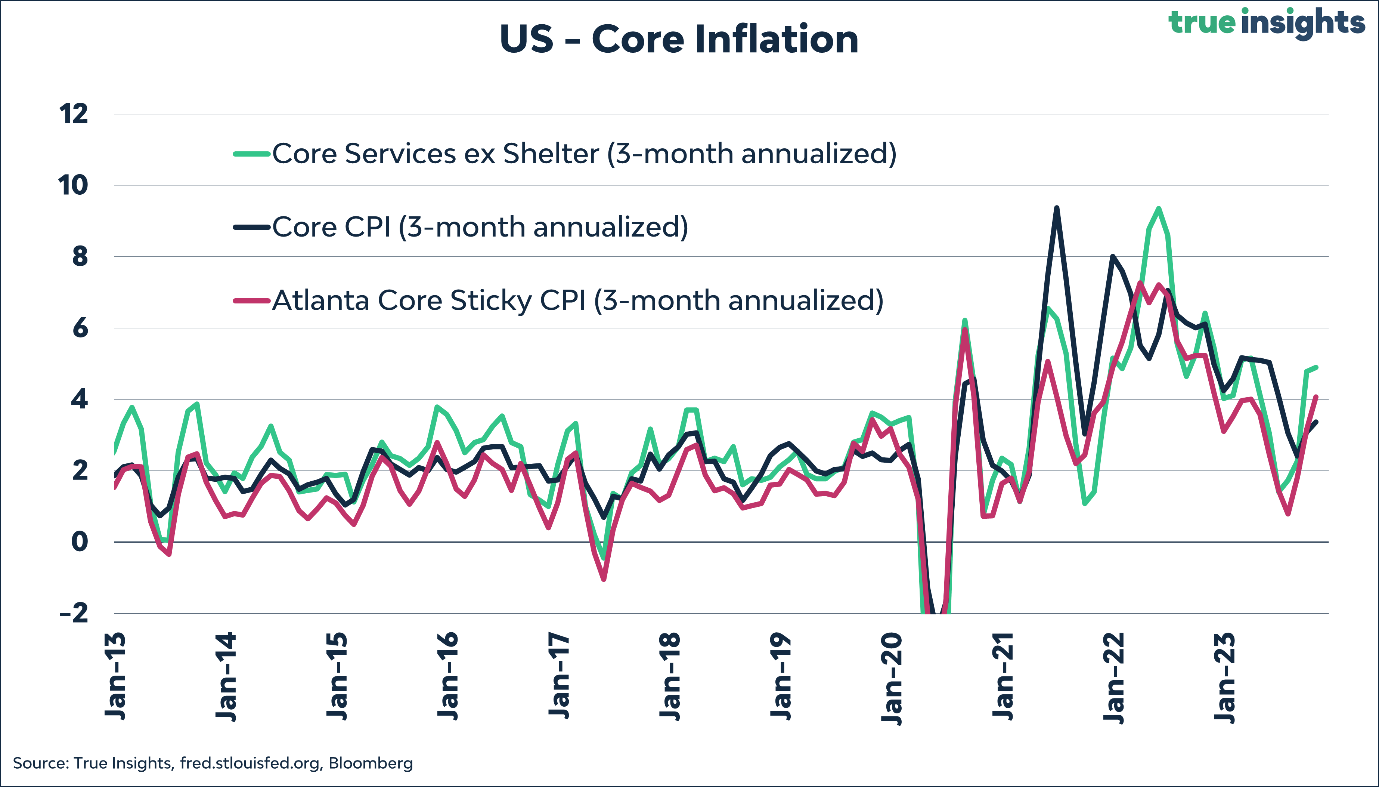

Nu heeft Powell er een tijd lang alles aan gedaan om die twee inflatiecijfers te bagatelliseren. Voor een beter beeld in deze bijzondere inflatietijd moest vooral worden gekeken naar de driemaands geannualiseerde Core Services CPI. En dat doen we dan ook met zijn allen.

Omdat die Core Services maar een relatief klein deel van het totale inflatiemandje weergeven, kijk ik naar zes verschillende CPI-maatstaven in mijn US Inflation Monitor. Hieronder staan de driemaands geannualiseerde percentages voor oktober (en september tussen haakjes):

- Headline CPI: 4,4 procent (4,9 procent)

- Core CPI: 3,4 procent (3,1 procent)

- Core Services ex Housing: 4,9 procent (4,8 procent)

- Core Services ex Shelter: 5,5 procent (4,9 procent)

- Median CPI: 4,5 procent (4,0 procent)

- Core Sticky ex Shelter: 4,1 procent (3,2 procent)

Voor vijf van de zes CPI-maatstaven geldt dat deze in oktober dus stegen. In het geval van de Core Services ex Housing ging het om de vierde(!) stijging op rij. Voor collega Core Services ex Shelter betrof het de derde achtereenvolgende stijging. Bovendien kwam deze CPI-inflatie uit op 5,5 procent. Dat is nou niet bepaald in de buurt waar inflatie zou moeten zijn. Merk tot slot op dat alle zes de driemaands geannualiseerde CPI-maatstaven boven het gerapporteerde headline inflatiecijfer van 3,2 procent liggen.

Oude stokpaardjes

Je merkt aan alles dat Powell en collega’s heel erg graag een soft landing willen bewerkstellingen en daarom weinig trek hebben in nog meer renteverhogingen. Powell heeft het nog weinig expliciet over zijn oude inflatiestokpaardjes en dat is een teken dat de Fed bereid is weer naar de brede inflatietrends te kijken.

Bovendien geldt dat als als de inflatieverwachtingen in lijn met de gerapporteerde inflatie omlaag gaan, de Fed de rente eerder kan verlagen om de reële rentes niet verder op te laten lopen.

In dit kader is enig optimisme op zijn plaats, al moet niet worden vergeten dat een sneller dan verwacht dalende inflatie ook een weerspiegeling kan zijn van afnemende groei. Alleen neemt dit niet weg dat puur afgaande op alle inkomende inflatiecijfers voor oktober het beeld op zijn minst iets genuanceerder ligt dan de koersreactie doet vermoeden.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.