Het blijft interessant om centrale bankiers buiten hun natuurlijke habitat te zien, vooral omdat ze niet altijd kunnen terugvallen op routinematig centrale bank vakjargon. Federal Reserve-voorzitter Jay Powell is geen uitzondering, getuige zijn jaarlijkse deelname aan 60 Minutes van CBS.

Onhoudbaar

Op de vraag of de nationale schuld geen gevaar is voor de economie, antwoordde Powell: ‘In the long run, the US is on an unsustainable fiscal path.’ Nu is het niet de eerste keer dat Powell zich uitspreekt over het fiscale wanbeleid van de Verenigde Staten, maar voor zo’n breed publiek komt zo’n uitspraak toch net even anders over. Al helemaal omdat een snelgroeiende groep beleggers – waaronder ikzelf – zich zorgen maakt over de houdbaarheid van al die schulden die nodig zijn om financiële problemen de kop in te drukken en kunstmatig nog een klein beetje economische groei te creëren.

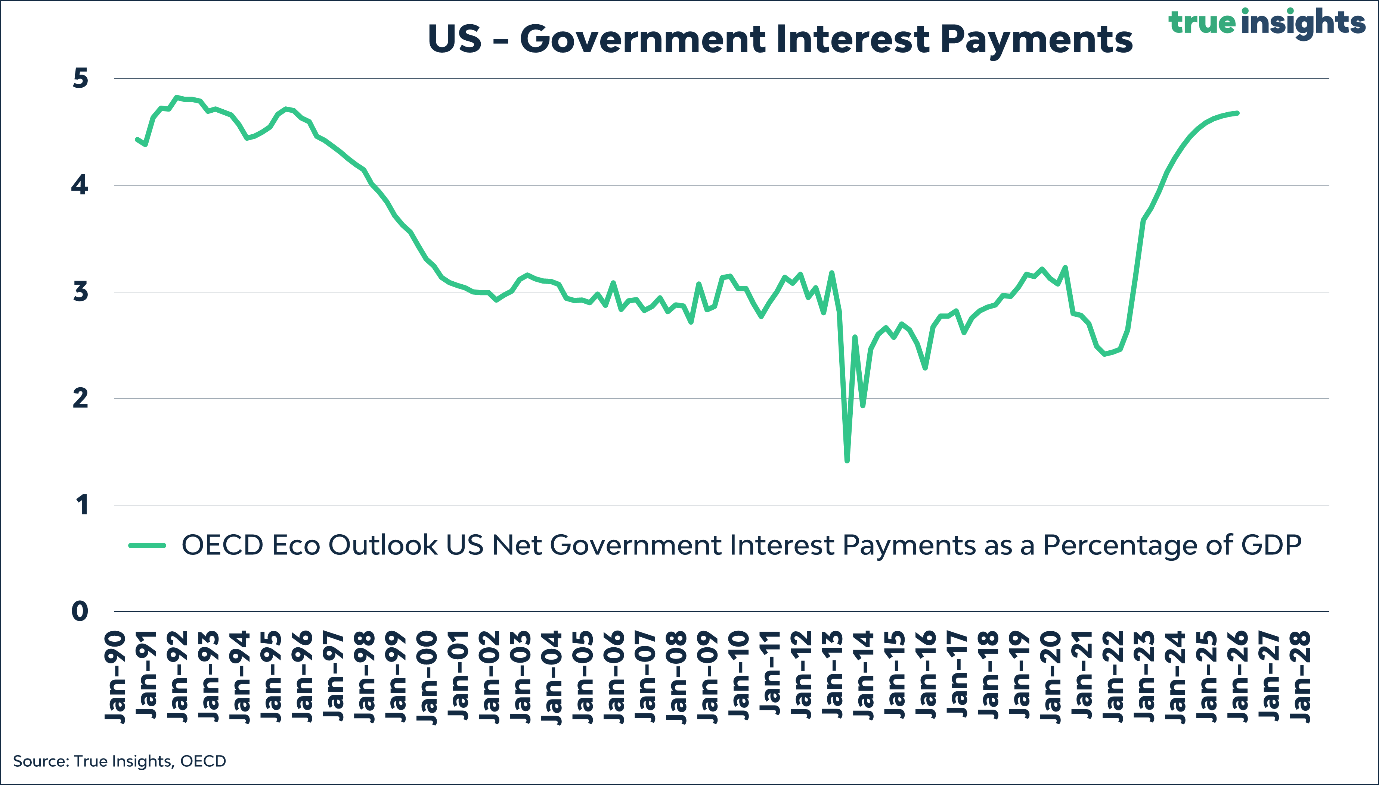

Waar Powell echter (bewust) de plank misslaat, is in zijn bewering dat het fiscale beleid van de VS op lange termijn onhoudbaar is. In mijn wereld is “lange termijn” minstens tien jaar, en eigenlijk nog langer. Maar de onderstaande grafiek laat zien dat de huidige rentelasten nu al de hoogste zijn in meer dan dertig jaar. Als percentage van de belastinginkomsten zijn de rentelasten het hoogst in 25 jaar.

De ras-optimisten onder ons zullen zeggen: ‘Kijk, we zijn hier dus al een keer eerder geweest, en toen liep het ook goed af.’ Nu ben ik niet vies van een beetje optimisme, maar wat vaak wordt vergeten, is dat andere overheidsuitgaven ook explosief zijn gestegen. Denk aan gezondheidszorg en bijvoorbeeld andere schuldproblemen zoals studentenleningen. En het lijkt me, gezien de geopolitieke verschuivingen, ook niet vreemd om te veronderstellen dat de defensie-uitgaven omhoog zullen gaan.

Voor de duidelijkheid, ik heb het hier dus niet over de stijgende kans dat de Verenigde Staten niet aan zijn verplichtingen kan voldoen. Met de Amerikaanse dollar als reservemunt en een extreem diepe obligatiemarkt, zal hiervan niet meteen sprake zijn. Maar wellicht is dit wel een gevalletje “lange termijn.” Voor alle andere landen en overheden die niet beschikken over ‘s werelds reservemunt zijn exploderende overheidsuitgaven en fiscale tekorten uiteraard wel direct een groot risico. Wat zou de rente op Italiaanse staatsobligaties zijn zonder de ECB en haar vele stimuleringspakketten en programma’s?

Failliet systeem

Vanuit dit perspectief zijn de recente woorden die hoogleraar Corporate Finance en Financiële Markten Arnout Boot onlangs liet optekenen treffend: ‘En om maar meteen met de deur in huis te vallen: dat (financieel-monetaire) systeem is de facto failliet. Het staat eigenlijk alleen nog overeind omdat het ondersteund wordt door overheden en – als verlengstuk van die overheden – centrale banken, dus feitelijk ook door de belastingbetalers.’

Portefeuille-aanpassing

In plaats van hierover te panikeren, is het verstandiger om na te denken over wat overheden en centrale banken – die het, afgaand op de woorden van Powell, minstens deels met elkaar eens zijn – gaan doen om dit failliet te verhullen. Voor mij is dat redelijk evident: rekken zolang het kan met structureel lage rentes, extreem ruim monetair beleid, en als dat niet voldoende is, hogere inflatie. Dat zijn duidelijke handvatten om een portefeuille anders en robuuster in te richten. Ik ben benieuwd wat Powell volgend jaar – als de rente waarschijnlijk flink is verlaagd – ons in de komende 60 Minutes gaat vertellen.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.