Markten zijn soms, wat zeg ik, vaak, ondoorgrondelijk. In december kwamen de Amerikaanse inflatiecijfers hoger uit dan verwacht. De headline inflation steeg naar 3,4 procent waar op 3,2 procent werd gerekend en de kerninflatie ging iets minder dan verwacht naar beneden en kwam uit op 3,9 procent.

Aandelen modderden sindsdien maar wat aan, wat in overeenstemming lijkt met de cijfers. Maar dat is juist het precies tegenovergestelde van de afgelopen maanden.

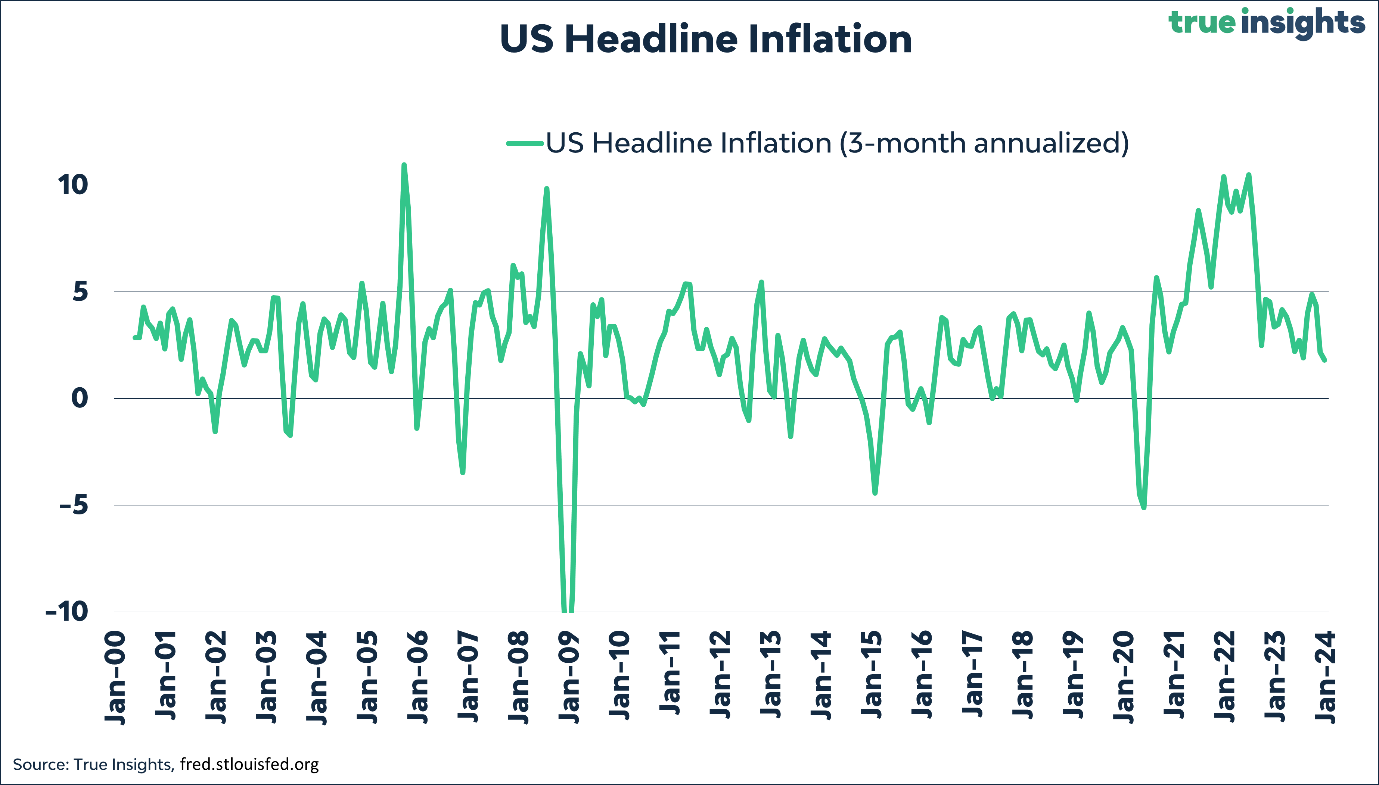

De grafiek hierboven toont de 3-maands geannualiseerde headline inflation. Die zakte in december tot 1,8 procent, onder de 2 procent dus, en het laagste niveau sinds juni 2020. Daar komt bij dat na maanden van stijging – iets waar geen enkele belegger oog voor had – de onderliggende kerninflatie-maatstaven daalden, inclusief de door Powell ooit zo gehypte core services ex shelter CPI. Die maatstaven liggen overigens nog veel te hoog, maar dat ze nu eindelijk een keer de juiste kant op bewegen, is nog niet voldoende.

Uitgezonderd een verdere escalatie in het Midden-Oosten – tankerschepen die tien dagen langer onder weg zijn, gaan een hoop extra kosten opleveren – lijkt de ‘disinflatiore’ trend intact. Zeker wanneer de Amerikaanse economie gaat afkoelen, en dat gaat ze, zal de onderliggende gradueel richting de 2 procent doelstelling bewegen. Krijgen we toch die harde landing zoals meestal gebeurt na een serieuze monetaire verkrappingscyclus, dan is deflatie niet uitgesloten. En de ‘opmerkelijke’ Empire State Manufacturing Survey, waarin de laagste stand die in januari ineenstortte naar het laagste niveau sinds mei 2020, bevestigt nog maar eens dat de kans op een harde landing zeker geen nul is.

Lange termijn

Overigens verwacht ik dat de inflatie over de middellange tot lange termijn hoger dan 2 procent zal zijn en bovendien volatieler. Aanhoudende geopolitieke spanningen, die resulteren in nieuwe en meer wereldwijde ketens, leiden tot hogere prijzen. En ook centrale banken kunnen nog wel wat hulp gebruiken in hun (nog weinig impliciete) doelstelling om de schuldenhoudbaarheid te rekken. Dat roept vragen op voor obligatiebeleggers, maar dat is voor een andere keer.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.